如果结果不匹配,请

如果结果不匹配,请

更多“证明马尔科夫大数定理:”相关的问题

更多“证明马尔科夫大数定理:”相关的问题

第2题

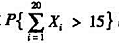

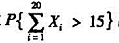

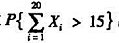

设X1,x2,… ,x20是均值为1的泊松随机变量。(1)用马尔科夫不等式求的上界(取γ=1);(2)

设X1,x2,… ,x20是均值为1的泊松随机变量。

(1)用马尔科夫不等式求 的上界(取γ=1);

的上界(取γ=1);

(2)用中心极限定理求 的近似值;

的近似值;

(3)利用泊松分布的再生性,查表求 的精确值。

的精确值。

第3题

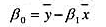

在简单回归模型教材(5.16)中,我们在前4个高斯-马尔科夫假定下证明了,形如教材(5.17)的估计量是

在简单回归模型教材(5.16)中,我们在前4个高斯-马尔科夫假定下证明了,形如教材(5.17)的估计量是斜率β1的一致估计量。给定这样一个估计量,定义β1,的一个估计量为 。

。

证明plimβ0=β0

第4题

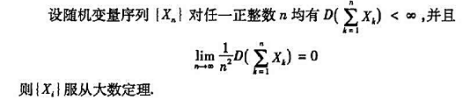

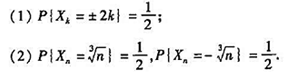

设有独立随机变量序列X1,···,Xn,···,其中Xk(k=1,2,···)的分布律为证明:X1,···

设有独立随机变量序列X1,···,Xn,···,其中Xk(k=1,2,···)的分布律为证明:X1,···

点击查看答案

设有独立随机变量序列X1,···,Xn,···,其中Xk(k=1,2,···)的分布律为

证明:X1,···,Xn,···满足切比雪夫大数定律。

证明:X1,···,Xn,···满足切比雪夫大数定律。

第6题

假设模型满足前四个高斯-马尔科夫假定,其中,petstck表示工人养老金投资于股票市场的百分比,fun

假设模型 满足前四个高斯-马尔科夫假定,其中,petstck表示工人养老金投资于股票市场的百分比,funds表示工人可以选择的共同基金的个数,而risktol表示对风险承受能力的某种度量(rsktol越大,则表明这个人对风险的承受能力越强)。如果funds和risktol正相关,pctstck对funds简单回归的斜率系数有怎样的不一致性?

满足前四个高斯-马尔科夫假定,其中,petstck表示工人养老金投资于股票市场的百分比,funds表示工人可以选择的共同基金的个数,而risktol表示对风险承受能力的某种度量(rsktol越大,则表明这个人对风险的承受能力越强)。如果funds和risktol正相关,pctstck对funds简单回归的斜率系数有怎样的不一致性?

第7题

马尔科夫模型是用来预测等时间间隔点上(一般为1年)各类人力资源分布情况的一种动态预测技术。这也是从统计学中借鉴过来的一种定性预测方法。它的基本思想是找出组织过去人力资源流动的比例,以此预测未来人力资源的供给情况。()此题为判断题(对,错)。