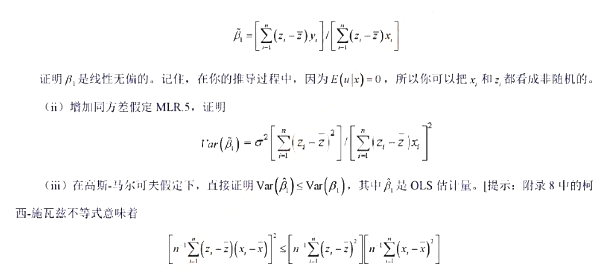

题目内容

(请给出正确答案)

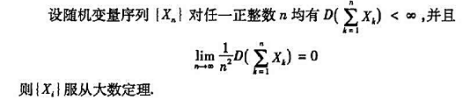

题目内容

(请给出正确答案)

[主观题]

假设模型满足前四个高斯-马尔科夫假定,其中,petstck表示工人养老金投资于股票市场的百分比,fun

假设模型 满足前四个高斯-马尔科夫假定,其中,petstck表示工人养老金投资于股票市场的百分比,funds表示工人可以选择的共同基金的个数,而risktol表示对风险承受能力的某种度量(rsktol越大,则表明这个人对风险的承受能力越强)。如果funds和risktol正相关,pctstck对funds简单回归的斜率系数有怎样的不一致性?

满足前四个高斯-马尔科夫假定,其中,petstck表示工人养老金投资于股票市场的百分比,funds表示工人可以选择的共同基金的个数,而risktol表示对风险承受能力的某种度量(rsktol越大,则表明这个人对风险的承受能力越强)。如果funds和risktol正相关,pctstck对funds简单回归的斜率系数有怎样的不一致性?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“假设模型满足前四个高斯-马尔科夫假定,其中,petstck表…”相关的问题

更多“假设模型满足前四个高斯-马尔科夫假定,其中,petstck表…”相关的问题

。

。