题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

Wilson方程是在溶液模型和()概念基础上建立的关于活度系数与组分组成xi的关系式。

Wilson方程是在溶液模型和()概念基础上建立的关于活度系数与组分组成xi的关系式。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“Wilson方程是在溶液模型和()概念基础上建立的关于活度系…”相关的问题

更多“Wilson方程是在溶液模型和()概念基础上建立的关于活度系…”相关的问题

A.在低离子强度(I<0.5~1mol/kg)的混合电解质溶液中,改进了的弗兰克-汤普桑方程、梅斯纳的经验公式以及简化的皮泽方程皆可应用

B.在高的离子强度下,只有带有相互作用参数的皮泽方程才能适用

C.绝大多数电解质的皮泽方程中的相互作用参数都已经给出

D.皮泽方程虽然精度高,但计算过程复杂,且相互作用参数必须由实测数据回归得出,多数体系尚无此值

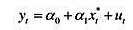

一个能给出含滞后因变量之计量经济模型的颇有意思的经济模型,把yt和xt的期望值(xt*)相联系,其中xt的期望值是以在:-1时期所观测到的所有信息为条件的:

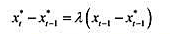

对(ut)的一个自然假定是E(ut|It-1)=0,其中lt-1代表在t-1时期有关y和x的所有信息:这意味着E(ut|It-1)=a0+atxt*。为了完成这个模型,需要一个关于如何形成期望xt*的假定。我们在教材11.2节看到过一个适应性预期的简单例子,在那里有xt*=xt-1。一个更复杂一些的适应性预期机制为:

其中,0 < λ < 1。这个方程意味着,预期变化要根据上一期的实现值是高于还是低于其预期值而做出反应。假定0 <λ < 1,说明预期变化是上一期预测误差的一个比例。

(i)证明上述两个方程意味着:

[提示:把教材方程(18.68)滞后一个时期并乘以(1-1),然后从教材方程(18.68)中减掉,再利用教材(18.69)。]

(ii)在E(ut|It-1)=0下,{ut}是序列无关的。对误差vt=ut-(1-λ)ut-1来讲,这意味着什么?

(iii)如果把第(i)部分中的方程改写为:

我们如何一致地估计β1?

(iv)给定β1的一致估计值,你将如何一致地估计λ和α1?

在方程(10.8)所给的线性模型中,如果解释变量 满足

满足 。于是, 在给定解释变量的当期值和所有过去值时, 误差是无从预测的,那么,它就被称为序列外生的(有时又被称为弱外生的)。

。于是, 在给定解释变量的当期值和所有过去值时, 误差是无从预测的,那么,它就被称为序列外生的(有时又被称为弱外生的)。

(i)请解释为什么严格外生性意味着序列外生性?

(ii)请解释为什么序列外生性意味着同期外生性?

(iii)在序列外生假定下, OLS估计量通常是无偏的吗?请解释。

(iv)考虑用一个州、一个教区或一个省人均避孕套使用量的分布滞后来解释艾滋病感染比率的一个如下模型:

请解释为什么这个模型满足序列外生性假定。它看上去也满足严格外生性假定吗?

(i)在方程(11.27)中添加一个线性时间趋势。在一阶差分方程中,时间趋势是必要的吗?

(ii)从式(11.27)中去掉时间趋势并添加变量ww2和pil(不要对虚拟变量进行差分)。这两个变量在5%的水平上是显著的吗?

(iii)用第(ii)部分中的模型估计LRP并求出其标准误。与从式(10.19)得到的结果相比较,在式(10.19)中gfr和pe是以水平值形式而非差分形式出现的。

在模型(9.17)中,证明:如果ai与xi不相关,bi与xi和 也不相关,这是一个比式(9.19)更弱的假定,那么,普通最小二乘法就能一致地估计α和β。[提示:把方程写成式(9.18)的形式并根据第5章的分析可知, 截距和斜率的OLS估计值一致的充分条件是E(ui)=0和Cov(xi,ui)=0.

也不相关,这是一个比式(9.19)更弱的假定,那么,普通最小二乘法就能一致地估计α和β。[提示:把方程写成式(9.18)的形式并根据第5章的分析可知, 截距和斜率的OLS估计值一致的充分条件是E(ui)=0和Cov(xi,ui)=0.

)序列相关。

(ii)如果你发现有序列相关的证据,用科克伦-奥卡特方法重新估计这个方程,并将所得结果与以前的结果进行比较。

利用FERTIL1.RAW中的数据。

(i)对教材例13.1所估计的方程中,检验16岁时的生活环境是否对生育率产生影响(以大城市为基组)。报告F统计量的值及其p值。

(ii)检验16岁时所在区域(以南方为基组)是否对生育率产生影响。

(iii)令u为总体方程中的误差项。假设你认为u的方差随时间而变(但不随educ,age等而变)。那么刻画这一特点的一个模型是

利用这个模型去检验u的异方差性。(提示:你的F检验应有6和1122个自由度。)

(iv)在教材表13-1所估计的方程中增加交互项y74-educ,y76educ,···,y84-educ。解释这些项代表了什么?它们是联合显著的吗?