题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在模型(9.17)中,证明:如果ai与xi不相关,bi与xi和也不相关,这是一个比式(9.19)

在模型(9.17)中,证明:如果ai与xi不相关,bi与xi和也不相关,这是一个比式(9.19)

在模型(9.17)中,证明:如果ai与xi不相关,bi与xi和 也不相关,这是一个比式(9.19)更弱的假定,那么,普通最小二乘法就能一致地估计α和β。[提示:把方程写成式(9.18)的形式并根据第5章的分析可知, 截距和斜率的OLS估计值一致的充分条件是E(ui)=0和Cov(xi,ui)=0.

也不相关,这是一个比式(9.19)更弱的假定,那么,普通最小二乘法就能一致地估计α和β。[提示:把方程写成式(9.18)的形式并根据第5章的分析可知, 截距和斜率的OLS估计值一致的充分条件是E(ui)=0和Cov(xi,ui)=0.

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“在模型(9.17)中,证明:如果ai与xi不相关,bi与xi…”相关的问题

更多“在模型(9.17)中,证明:如果ai与xi不相关,bi与xi…”相关的问题

的系数。

的系数。

当i≠j时,ai≠aj.

当i≠j时,ai≠aj. 证明:与A可换的矩阵是准对角矩阵

证明:与A可换的矩阵是准对角矩阵 Bi为nj阶方阵.

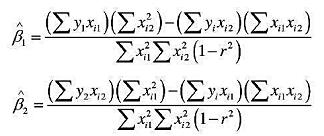

Bi为nj阶方阵. 中变量X1与X2的参数OLS估计可以写成:

中变量X1与X2的参数OLS估计可以写成:

。

。 的回归计算AR(1)序列相关的一个检验。你应该在回归中使用1994-1998年的数据。验证存在很强的正序列相关,并讨论为什么。

的回归计算AR(1)序列相关的一个检验。你应该在回归中使用1994-1998年的数据。验证存在很强的正序列相关,并讨论为什么。 的标准误。

的标准误。

,求信道容量。

,求信道容量。