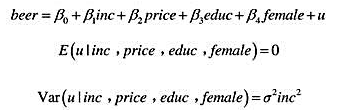

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在方程(10.8)所给的线性模型中,如果解释变量满足。于是, 在给定解释变量的当期值和所有过去值时

在方程(10.8)所给的线性模型中,如果解释变量满足。于是, 在给定解释变量的当期值和所有过去值时

在方程(10.8)所给的线性模型中,如果解释变量 满足

满足 。于是, 在给定解释变量的当期值和所有过去值时, 误差是无从预测的,那么,它就被称为序列外生的(有时又被称为弱外生的)。

。于是, 在给定解释变量的当期值和所有过去值时, 误差是无从预测的,那么,它就被称为序列外生的(有时又被称为弱外生的)。

(i)请解释为什么严格外生性意味着序列外生性?

(ii)请解释为什么序列外生性意味着同期外生性?

(iii)在序列外生假定下, OLS估计量通常是无偏的吗?请解释。

(iv)考虑用一个州、一个教区或一个省人均避孕套使用量的分布滞后来解释艾滋病感染比率的一个如下模型:

请解释为什么这个模型满足序列外生性假定。它看上去也满足严格外生性假定吗?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“在方程(10.8)所给的线性模型中,如果解释变量满足。于是,…”相关的问题

更多“在方程(10.8)所给的线性模型中,如果解释变量满足。于是,…”相关的问题

中的估计误差,那么y0的一个95%预测区间就是

中的估计误差,那么y0的一个95%预测区间就是

。

。

也不相关,这是一个比式(9.19)更弱的假定,那么,普通最小二乘法就能一致地估计α和β。[提示:把方程写成式(9.18)的形式并根据第5章的分析可知, 截距和斜率的OLS估计值一致的充分条件是E(ui)=0和Cov(xi,ui)=0.

也不相关,这是一个比式(9.19)更弱的假定,那么,普通最小二乘法就能一致地估计α和β。[提示:把方程写成式(9.18)的形式并根据第5章的分析可知, 截距和斜率的OLS估计值一致的充分条件是E(ui)=0和Cov(xi,ui)=0.