题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

对于模型Yt=β1t+β2Xt+ut,β1t=α0+α1Zt,如果Zt为虚拟变量,则上述模型就是一个()。

A.常数参数模型

B.截距与斜率同时变动模型

C.截距变动模型

D.分段线性回归模型

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.常数参数模型

B.截距与斜率同时变动模型

C.截距变动模型

D.分段线性回归模型

如果结果不匹配,请 联系老师 获取答案

更多“对于模型Yt=β1t+β2Xt+ut,β1t=α0+α1Zt…”相关的问题

更多“对于模型Yt=β1t+β2Xt+ut,β1t=α0+α1Zt…”相关的问题

假设yt符合一个二阶FDL模型:

证明:由于z*的变化引起y*的变化等于长期倾向与z*的变化之积, 即 它给出了LRP的另一种解释。

它给出了LRP的另一种解释。

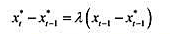

假设(yt)和(zt)都是I(1)序列,但对于某个, 是I(0)。证明对于任何

是I(0)。证明对于任何 一定是Ⅰ(1)。

一定是Ⅰ(1)。

假设(yt)和(zt)都是Ⅰ(1)序列,但对于某个β≠0,yt-βzt是Ⅰ(0)。证明对于任何δ≠β,yt-δzt,一定是I(1)。

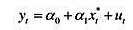

(i)令yt代表真实个人可支配收入。用直至1989年的数据估计如下模型:

并用通常的格式报告结果。

(ii)用第(i)部分估计的方程预测1990年的y。预测误差是多少?

(iii)用第(i)部分估计的参数,计算20世纪90年代提前一期预测值的MAE。

(iv)把yt-1从方程中去掉后,计算相同时期内的MAE。在模型中包含yt-1更好些吗?

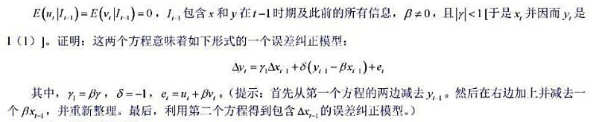

一个能给出含滞后因变量之计量经济模型的颇有意思的经济模型,把yt和xt的期望值(xt*)相联系,其中xt的期望值是以在:-1时期所观测到的所有信息为条件的:

对(ut)的一个自然假定是E(ut|It-1)=0,其中lt-1代表在t-1时期有关y和x的所有信息:这意味着E(ut|It-1)=a0+atxt*。为了完成这个模型,需要一个关于如何形成期望xt*的假定。我们在教材11.2节看到过一个适应性预期的简单例子,在那里有xt*=xt-1。一个更复杂一些的适应性预期机制为:

其中,0 < λ < 1。这个方程意味着,预期变化要根据上一期的实现值是高于还是低于其预期值而做出反应。假定0 <λ < 1,说明预期变化是上一期预测误差的一个比例。

(i)证明上述两个方程意味着:

[提示:把教材方程(18.68)滞后一个时期并乘以(1-1),然后从教材方程(18.68)中减掉,再利用教材(18.69)。]

(ii)在E(ut|It-1)=0下,{ut}是序列无关的。对误差vt=ut-(1-λ)ut-1来讲,这意味着什么?

(iii)如果把第(i)部分中的方程改写为:

我们如何一致地估计β1?

(iv)给定β1的一致估计值,你将如何一致地估计λ和α1?

假设过程((xt,yt):1=0,1,2,...)一满足方程: 其中,

其中,