题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

试证明最小二乘估计量 是标准一元线性回归模型中总体回归系数β2的最优线性无偏估计量。

试证明最小二乘估计量 是标准一元线性回归模型中总体回归系数β2的最优线性无偏估计量。

是标准一元线性回归模型中总体回归系数β2的最优线性无偏估计量。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

试证明最小二乘估计量是标准一元线性回归模型中总体回归系数β2的最优线性无偏估计量。

如果结果不匹配,请 联系老师 获取答案

更多“试证明最小二乘估计量 是标准一元线性回归模型中总体回归系数β…”相关的问题

更多“试证明最小二乘估计量 是标准一元线性回归模型中总体回归系数β…”相关的问题

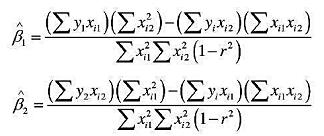

试证明:二元线性回归模型 中变量X1与X2的参数OLS估计可以写成:

中变量X1与X2的参数OLS估计可以写成:

其中,r为X1与X2的相关系数。讨论r等于或接近1时,该模型的估计问题。

利用LOANAPP.RAW中的数据。

(i)估计第7章的计算机练习C8第(iii)部分中的方程,计算其异方差-稳健的标准误。将βwhite的95%的置信区间与非稳健的置信区间相比较。

(ii)由第(i)部分的回归计算拟合值。其中有没有哪个估计值小于0?有没有哪个估计值大于1?而这些情况对加权最小二乘估计的应用意味着什么?

利用数据集401KSUBS.RAW。

(i)利用OLS估计e401k的一个线性概率模型,解释变量为inc,inc²,age,age²和male。求通常的OLS标准误和异方差-稳健的标准误。它们有重要差别吗?

(iii)对第(i)部分估计的模型求怀特检验,并分析系数估计值是否大致对应于第(ii)部分中描述的理论值。

(iv)在验证了第(i)部分的拟合值都介于0和1之间后,求这个线性概率模型的加权最小二乘估计值。它们与OLS估计值有重大差别吗?