题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

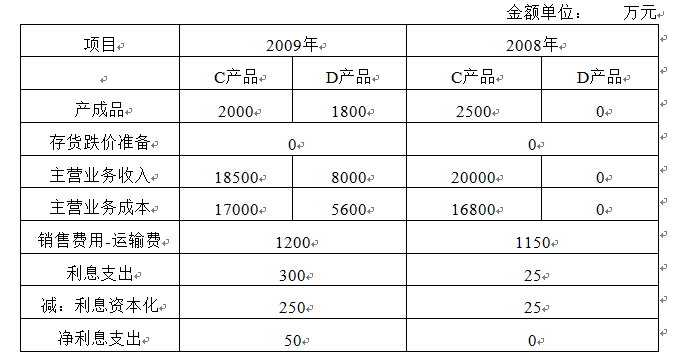

W公司主要从事小型电子商品的生产和销售。A和B注册会计师负责审计W公司2009年度财务报表,现摘录了

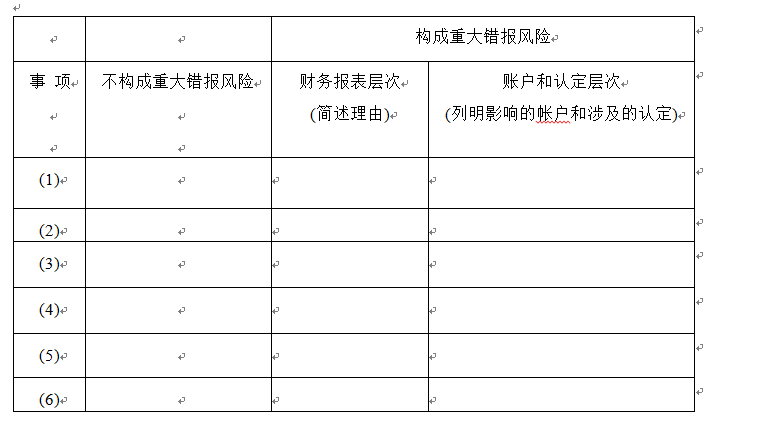

资料二:A和B注册会计师在审计工作底稿中记录了所了解的W公司及其环境的情况,部分内容摘录如下: (1)在2008年度实现销售收入增长10%的基础上,W公司董事会确定的2009年销售收入增长目标为20%,W公司管理层薪酬直接与业绩挂钩。W公司所处行业2009年的销售增长率是12%。 (2)W公司财务部门工作压力较大,会计人员流动频繁,会计人员的平均服务期少于2年。 (3)由于市场竞争激烈,W公司于2009年4月将主要产品(C产品)的销售额下调了8%至 10%。另外,W公司在2009年8月推出了D产品(C产品的改良型号),市场表现良好,计划在2010年全面生产D产品,并停止C产品的生产,预计在2010年将库存C产品至少降价10%以上才能销售出去。 (4)W公司销售的产品均由经客户认可的外部运输公司实施运输,运输由W公司承担,由于受能源价格上涨影响,2009年的运输单价比上年平均上升了15%,但运输商同意将运费结算周期适当延长。 (5)2009年度W公司主要原料的价格与上年基本持平,但由于技术要求发生变化,D产品所耗高档金属材料比C产品略有上升,使得D产品的原材料成本比C产品上升了0.3%。 (6)除了于2008年12月借入的2年期、年利率6%的银行借款5000万元外,W公司没有其他借款。上述长期借款专门用于扩建现有的一条生产线,以满足D产品的生产需要。该生产线总投资6500万元,2008年12月开工,2009年7月完工投入使用。(假设不考虑利息收入) 要求:针对资料二(1)至(6)项,结合资料一,假定不考虑其他条件,请逐项指出资料二所列事项是否可能表明W公司存在重大错报风险。如果认为存在,并分别说明该风险是属于财务报表层次还是认定层次。如果是属于财务报表层次,简述理由。如果认为属于认定层次,请指出相关事项与何种交易或账户的何种认定相关。请将答案直接填入下列表格内。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“W公司主要从事小型电子商品的生产和销售。A和B注册会计师负责…”相关的问题

更多“W公司主要从事小型电子商品的生产和销售。A和B注册会计师负责…”相关的问题