题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

甲公司下列各项资产或负债在资产负债表日产生可抵扣暂时性差异的有()。

A.账面价值为800万元、计税基础为1200万元的投资性房地产

B.账面价值为60万元、计税基础为0的合同负债

C.账面价值为180万元、计税基础为200万元的交易性金融负债

D.账面价值为100万元、计税基础为60万元的交易性金融资产

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.账面价值为800万元、计税基础为1200万元的投资性房地产

B.账面价值为60万元、计税基础为0的合同负债

C.账面价值为180万元、计税基础为200万元的交易性金融负债

D.账面价值为100万元、计税基础为60万元的交易性金融资产

如果结果不匹配,请 联系老师 获取答案

更多“甲公司下列各项资产或负债在资产负债表日产生可抵扣暂时性差异的…”相关的问题

更多“甲公司下列各项资产或负债在资产负债表日产生可抵扣暂时性差异的…”相关的问题

A.将丙公司全部资产和负债按照其在丙公司资产负债表中的列报形式在各个资产和负债项目分别列报

B.将丙公司全部资产在持有待售资产项目列报,全部负债在持有待售负债项目列报

C.将拟出售的丙公司70%股权部分对应的净资产在持有待售资产或持有待售负债项目列报,其余丙公司20%股权部分对应的净资产在其他流动资产或其他流动负债项目列报

D.对丙公司全部资产和负债按其净额在持有待售资产或持有待售负债项目列报

A.对丙公司全部资产和负债按其净额在持有待售资产或持有待售负债项目列报

B.将丙公司全部资产在持有待售资产项目列报,全部负债在持有待售负债项目列报

C.将拟出售的丙公司70%股权部分对应的净资产在持有待售资产或持有待售负债项目列报,其余丙公司20%股权部分对应的净资产在其他流动资产或其他流动负债项目列报

D.将丙公司全部资产和负债按照其在丙公司资产负债表中的列报形式在各个资产和负债项目分别列报

A.甲公司编制合并资产负债表时,乙公司各项资产、负债应当按其账面价值计量

B.甲公司取得乙公司控制权的合并成本为5000万元

C.因该项交易甲公司个别财务报表中确认资本公积4000万元

D.合并报表中确认商誉2000万元

A.甲公司编制合并资产负债表时,乙公司各项资产、负债应当按其账面价值计量

B.甲公司取得乙公司控制权的合并成本为5000万元

C.因该项交易甲公司个别财务报表中确认资本公积4000万元

D.合并报表中确认商誉2000万元

A.应确认商誉60万元

B.应确认少数股东权益320万元

C.应确认商誉100万元

D.应确认长期股权投资800万元

A.预计负债产生应纳税暂时性差异

B.交易性金融资产产生可抵扣暂时性差异

C.可供出售金融资产产生可抵扣暂时性差异

D.固定资产减值准备产生可抵扣暂时性差异

A.递延所得税资产34万元

B.递延所得税资产17.5万元

C.递延所得税负债34万元

D.递延所得税负债17.5万元

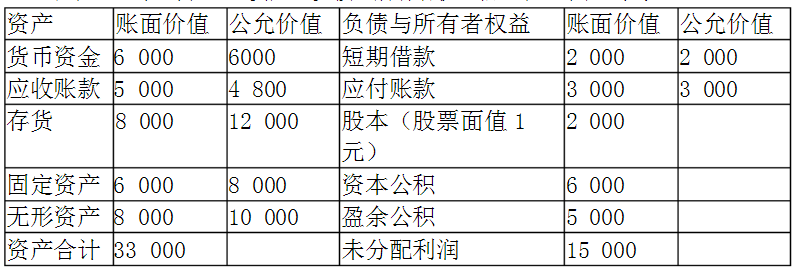

AAA公司20x7年6月30日资产、负债、所有者权益信息表(单位:万元)

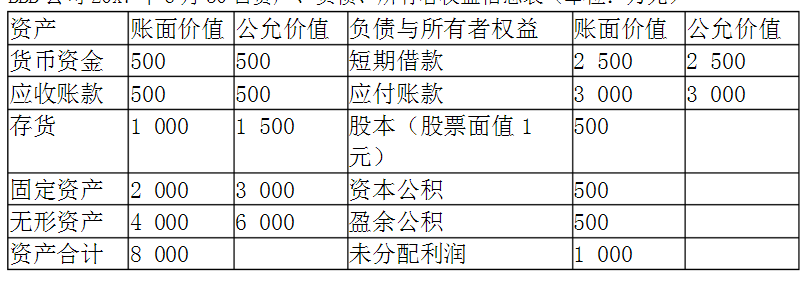

BBB公司20x7年6月30日资产、负债、所有者权益信息表(单位:万元)

要求:

假定AAA公司和BBB公司自公司成立以来至本次合并之前,一直都是属于甲公司控制的全资子公司。假定两家公司的会计政策一致。请问,20X7年7月1日,AAA公司母公司财务报表,应该对长期股权投资采用怎样的会计处理,编制会计分录?20X7年7月1日,编制合并资产负债表之前需要的会计分录是什么,并编制P公司合并资产负债表。

A.以银行存款20000元购买生产用设备,会引起资产内部的一增一减

B.将到期无力偿还的应付票据10000元转为应付账款,会引起负债内部的一增一减

C.将资本公积6000元转增资本,会引起所有者权益内的一增一减

D.购进生产用材料8000元,款项尚未支付,会引起资产与负债同时增加