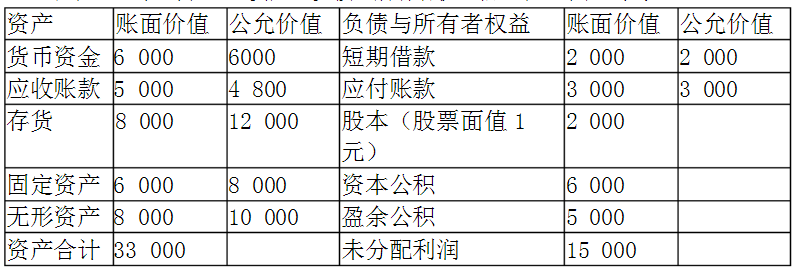

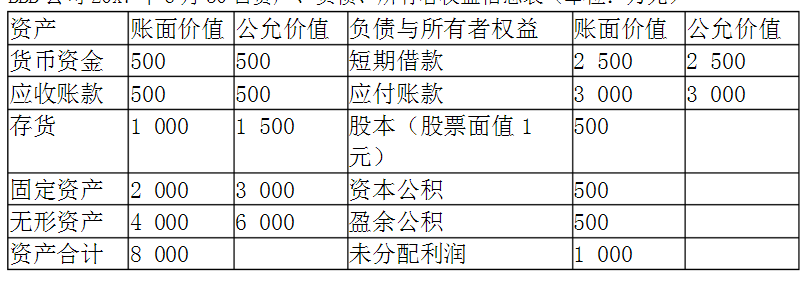

(二)甲公司20X7年的有关交易或事项如下:(1)20X5年1月1日,甲公司从活跃市场上购入乙公司同日发行的5年期债券30万份,支付款项(包括交易费用)3000万元,意图持有至到期。该债券票面价值总额为3000万元,票面年利率为5%,乙公司于每年年初支付上一年度利息。20X7年乙公司财务状况出现严重困难,持续经营能力具有重大不确定性,但仍可支付20X7年度利息。评级机构将乙公司长期信贷等级从Baa1下调至Baa3.甲公司于20X7年7月1日出售该债券的50%,出售所得价款扣除相关交易费用后的净额为1300万元。(2)20X7年7月1日,甲公司从活跃市场购入丙公司20X7年1月1日发行的5年期债券10万份,该债券票面价值总额为1000万元,票面年利率为4.5%,于每年年初支付上一年度利息。甲公司购买丙公司债券支付款项(包括交易费用)1022.5万元,其中已到期尚未领取的债券利息22.5万元。甲公司将该债券分类为可供出售金融资产。(3)20 X 7 年12月1日,甲公司将某项账面余额为1000万元的应收账款(已计提坏账准备200万元)转让给丁投资银行,转让价格为当日公允价值750万元;同时与丁投资银行签订了应收账款的回购协议。同日,丁投资银行按协议支付了750万元。该应收账款20 X 7年12月31日的预计未来现金流量现值为720万元。(4)甲公司持有戊上市公司(本题下称“戊公司”)0.3%的股份,该股份仍处于限售期内。因戊公司的股份比较集中,甲公司未能在戊公司的董事会中派有代表。(5)甲公司因需要资金,计划于20 X 8年出售所持全部债券投资。20 X 7年12月31日,预计乙公司债券未来现金流量现值为1200万元(不含将于20 X 8年1月1日牟债券利息),对丙公司债券投资的公允价值为1010万元。要求:根据上述资料,不考虑其他因素,回答下列第3至6题。3. 下列各项关于甲公司对持有债券进行分类的表述中,错误的有()。

A.因需要现金仍将所持丙公司债券分类为可供出售金融资产

B. 因需要现金应将所持丙公司债券重分类为交易性金融资产

C. 取得乙公司债券时应当根据管理层意图将其分类为持有至到期投资

D. 因需要现金应将所持乙公司债券剩余部分重分类为交易性金融资产

E. 因需要现金应将所持乙公司债券剩余部分重分类为可供出售金融资产

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“20X7年7月1日,AAA公司出资3000万元现金,收购BB…”相关的问题

更多“20X7年7月1日,AAA公司出资3000万元现金,收购BB…”相关的问题