如果结果不匹配,请

如果结果不匹配,请

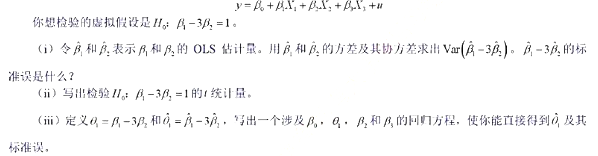

更多“在经典线性模型假定MLR.1~MLR.6下,考虑含有三个自变…”相关的问题

更多“在经典线性模型假定MLR.1~MLR.6下,考虑含有三个自变…”相关的问题

如果我们在经典线性模型假定下从式(6.38)开始,假定n很大,并忽略 中的估计误差,那么y0的一个95%预测区间就是

中的估计误差,那么y0的一个95%预测区间就是

。

。

(ii)在CEO薪水的例子中,验证第(i)部分中的条件是成立的。

为另一种形式:斜率与原来相同,但截距和误差有所不同,并且新的误差期望值为零。

在方程(10.8)所给的线性模型中,如果解释变量 满足

满足 。于是, 在给定解释变量的当期值和所有过去值时, 误差是无从预测的,那么,它就被称为序列外生的(有时又被称为弱外生的)。

。于是, 在给定解释变量的当期值和所有过去值时, 误差是无从预测的,那么,它就被称为序列外生的(有时又被称为弱外生的)。

(i)请解释为什么严格外生性意味着序列外生性?

(ii)请解释为什么序列外生性意味着同期外生性?

(iii)在序列外生假定下, OLS估计量通常是无偏的吗?请解释。

(iv)考虑用一个州、一个教区或一个省人均避孕套使用量的分布滞后来解释艾滋病感染比率的一个如下模型:

请解释为什么这个模型满足序列外生性假定。它看上去也满足严格外生性假定吗?

A.为了便于确定模型的解释变量

B.为了使估计的参数具有良好的统计性质

C.为了便于确定所估计参数的均值

D.为了便于得出模型参数的估计值

使用TRAFFIC2.RAW中的数据。

(i)做prcfat对一个线性时间趋势、月份虚拟变量及变量wkends,unem,spdlaw和beltlw的OLS回归。利用教材方程(12.14)中的回归检验误差中的AR(1)序列相关。使用假定了严格外生回归元的检验说得过去吗?

(ii)利用尼威-韦斯特估计量中的4阶滞后,求spdlaw和beltlaw系数的序列相关和异方差-稳健标准误。这将如何影响这两个政策变量的统计显著性?

(iii)现在,利用迭代普莱斯-温斯顿程序估计模型,并将估计值与OLS估计值进行比较。政策变量的系数或统计显著性有重大变化吗?

A.线性叙事

B.环形叙事

C.连贯性叙事

D.对称性剪辑

E.连贯性剪辑