题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司评估战略备选方案时,主要考虑选择的战略是否发挥了企业优势,克服了劣势,是否利用了机会,将威胁削弱到最低程度,是否有助于企业实现目标。甲公司评估战略备选方案使用的标准是()。

A.适宜性标准

B.外部性标准

C.可接受性标准

D.可行性标准

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.适宜性标准

B.外部性标准

C.可接受性标准

D.可行性标准

如果结果不匹配,请 联系老师 获取答案

更多“甲公司评估战略备选方案时,主要考虑选择的战略是否发挥了企业优…”相关的问题

更多“甲公司评估战略备选方案时,主要考虑选择的战略是否发挥了企业优…”相关的问题

A.公司前三大股东一致同意第三个五年发展规划

B.使用敏感性分析法对战略整体风险进行评估

C.战略规划部对企业外部环境进行深度分析

D.对战略预期收益进行量化判断

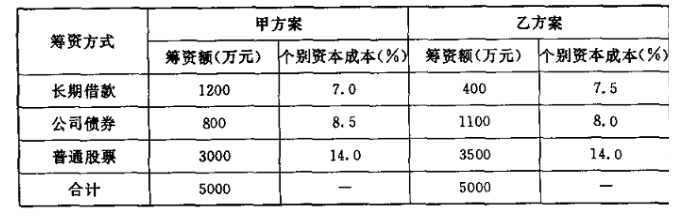

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2)根据计算结果选择融资方案。

A.价值标准

B.成本--效益标准

C.可行性标准

D.风险标准

A.评估对象将要交易的市场是海外市场,因此我们的评估应该在海外市场选择可比对象

B.评估对象将要在国内市场交易,因为标的企业有国内的还有境外的,因此应区分选择上市公司或并购案例作为可比对象

C.当选择的可比对象注册地与目标交易市场不是一个国家或地区时,需要进行国家风险因素、税收差异等方面的修正

D.国家风险因素修正主要可以考虑对折现率估算中的ERP考虑国家风险因素差异修正,或者其他合理的修正方法

A.纳税使用的货币

B.母公司的记账本位币

C.注册地使用的法定货币

D.主要影响商品销售价格以及生产商品所需人工、材料和其他费用的货币

A.评估的某项认定的重大错报风险越高,注册会计师就越应当考虑在期末或接近期末实施实质性程序

B.如果针对特别风险仅实施实质性程序,注册会计师可以仅使用实质性分析程序

C.无论是选择实质性方案还是综合性方案,注册会计师都应当对所有重大的各类交易、账户余额和披露设计和实施实质性程序

D.重大错报风险越高,注册会计师就需要执行越多的实质性程序

人生公司在每个省分别设立分公司,统管该省内各支公司的业务。各省分公司经营管理相对独立,管理层拥有较大的决策自主权力。各省分公司每年将全省利润的30%上交人生公司总部,以换取在省内独家使用人生品牌的权利,以及人生公司总部提供的各种行政、推广、培训等支援服务,余下的70%利润由省分公司的管理层享有。

人生公司地产代理中介佣金的年收入为全国第一,代理人数量及营业点数量也是全国第一。除个人消费者的地产买卖交易外,人生公司拥有较为庞大的商业地产投资机构客户群。与个人消费者相比,投资机构客户愿意支付更高百分比的佣金,但对人生公司所提供的全国性中介服务,以及代理人员的个人素质均有严格的要求,这是普通地产代理公司很难满足的。人生公司对投资机构客户的佣金收入毛利率较高,尽管对投资机构客户的收费总额约占人生公司佣金年收入的30%,但其产生的利润占人生公司的利润却高达60%以上。通常,人生公司各省分公司均会相互推介投资机构客户。

随着国家西部开发战略的实施,西部A省甲市在旅游、金融及高科技等产业方面发展迅速,使甲市成为新兴发展的龙头城市。由于全国的房地产业务正处于行业周期的高峰,加上甲市的特殊因素,甲市房地产市场高速发展。全国各省的地产投资机构亦纷纷涌入甲市收购该市的房地产。

人生公司的收入是业内的全国第一,但其主要业务和收入集中于北京、上海、浙江、广东等经济发达省份。人生公司在A省的分公司,特别是甲市的支公司在人数及营业点数量上均落后于甲市的几家本地代理中介公司。这些本地代理公司为当地人创设,熟悉甲市情况,具有丰富的甲市人脉关系,而且收费较低,但服务质量远低于人生公司。

人生公司A省分公司为十年前由现在的管理人员共同设立。十年来A省分公司的业务量稳定增长,利润率始终维持在较高水平,管理层亦获得了较为满意的个人收入。但该分公司在甲市的业务量及收入总额尚不及几家本地代理公司。该分公司管理层的多数人员在未来三至五年间将会陆续退休。

人和公司给人生公司制定的企业目标是保持市场领先地位。为了达到目标,人生公司管理层预计公司收入的年增长率必须维持在20%以上。由于各主要省市的业务增长率已处于较低水平,人生公司管理层认为A省特别是甲市将是能否达标的一个重要决定因素。

另外,人生公司管理层注意到,近月来各省分公司均陆续收到主要投资机构客户对人生公司A省分公司的服务投诉,而且投诉的频率正在上升中。其他各省分公司亦表示担心各自的机构客户的地产业务正在加快向A省倾斜,影响其他各省分公司的收入及利润。

基于A省的战略重要性,人生公司管理层决定对A省分公司的业务隋况及未来发展作出较深入的研究分析,以制定与A省有关的业务发展战略。

要求:

(1)编制SWOT图表,针对A省的最新情况,分析人生公司业务的优势、劣势、机会和威胁。

(2)利用SWOT分析的结果,简要分析甲市的产业发展对人生公司全国业务经营的影响,以及由此产生的人生公司总部、各省分公司及A省分公司管理层之间的矛盾。

(3)公司的总体战略一般可分为成长型、稳定型以及收缩型战略。试简述各类战略的特点,分析人生公司在全国层次适宜选择哪种战略,若该种战略可进一步细分,应进一步细分。假设A省分公司可以选择符合自身需要的省分公司层次的总体战略,分析说明A省分公司所选战略会否与人生公司在全国层次所选的战略一致。

(4)制定一套可以化解人生公司总部、各省分公司以及A省分公司管理层的矛盾,并且可以为人生公司总部达成人和公司下达的企业目标的方案,并简要说明该方案的主要风险。

A.管理层评估持续经营能力的期间不得少于自资产负债表日起的6个月

B.如果甲公司具有良好的盈利能力和外部资金支持,管理层无须针对持续经营能力做出评估

C.如果存在越出评估期间但可能对持续经营能力产生疑虑的事项,管理层没有义务确定其潜在的影响

D.管理层对持续经营能力做出评估时考虑的信息,应当包括A注册会计师实施审计程序获取的信息

A.甲公司构成违约,应当赔偿乙公司的损失

B.甲公司的行为构成缔约过失,应当赔偿乙公司的损失

C.甲公司的行为构成侵权行为,应当赔偿乙公司的损失

D.甲公司无需赔偿乙公司的任何损失

A.产品技术方案分析无须考虑市场的需求状况

B.分析产品的质量标准时,应将选定的标准与国家标准、国际常用标准进行对比

C.对生产工艺进行评估,首先要熟悉项目产品国内外有关资料,分析各方法的优缺点

D.分析工艺技术方案的选择是否与社会发展目标相符合