题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

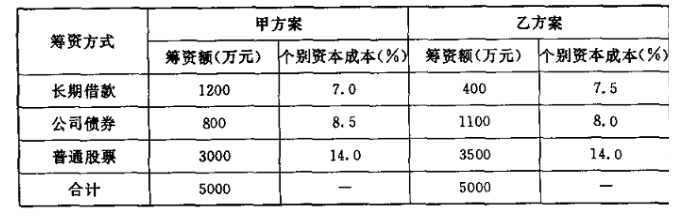

某公司在初创时拟筹资5000万元,现有甲、乙两个备选融资方案。有关资料经测算列入下表,甲、乙方案

其他相关情况相同。

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2)根据计算结果选择融资方案。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2)根据计算结果选择融资方案。

如果结果不匹配,请 联系老师 获取答案

更多“某公司在初创时拟筹资5000万元,现有甲、乙两个备选融资方案…”相关的问题

更多“某公司在初创时拟筹资5000万元,现有甲、乙两个备选融资方案…”相关的问题

某公司因生产发展需要再筹资50万元。现有两种筹资方案可供选择:(1)增发

25 000股普通股,每股发行价为20元;(Ⅱ)发行债券50万元,债券年利率10%。

公司的息税前盈余目标为40万元,所得税率为33%,该公司筹资后的盈余状况见下表:

项目

增发普通股

发行债券

预计息税前盈余

400000股

400000元

减:利息

10000股

60000元

税前盈余

390000股

340000元

减:所得税(33%)

128700股

112200元

税后盈余

261300股

227800元

普通股股数

45000股

20000股

请根据上述资料,回答下列问题:

92.该公司发行债券的每股盈余与增发普通股的每股盈余相差()元(计算结果保留一位小数)

A.3.6 B.4.4

C.5.1 D.5.6

A.2000

B.1500

C.1400

D.900

公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有三个筹资方案可供选择 (假定各方案均不考虑筹资费用); (1)发行普通股。该公司普通股的8系数为2,一年期国债利率为4%,市场平均报酬率为10%。 (2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。 (3)融资租赁。该项租赁租期6年,每年租金1400万元,期满租赁资产残值为零。 K (P/F,k,6) (P/A,K,6) 10% 0.5645 4.3553 12% 0.5066 4.1114

案例一 .

(一)资料

某股份有限公司现有资金总额8800万元,均为权益资本,其中用于非流动资产上的资金为8600万元。现拟进行一项投资额为1200万元的投资项目(年初一次投入),需要新增资金1200万元,具体筹资方案如下:

1.发行面值为1000元、年利率】2%、5年期的公司债券,预计发售价格为1000元.筹资总额为1000万元,筹资费用忽略不计。

2.其余资金按10%的年利率向银行借款。

3.公司所得税率为30%。

4.投资项目各年现金净流量为:

(二)要求:根据上述资料,从下列问题的备选答案中选出正确答案。

51.根据有关规定,该公司发行公司债券必须符合的条件包括:

A.公司净资产额不低于人民币3000万元

B.最近三年平均可分配利润足以支付公司债券一年的利息

C.债券的利率不得超过国务院限定的利率水平

D.累计债券总额不超过公司净资产额的40%

A.验资业务属于历史财务信息审计或审阅以外的其他鉴证业务

B.自然人出资、家庭成员共同出资或关联方共同出资的验资业务通常存在较高验资风险

C.执行验资业务也应遵循职业道德规范的独立性要求

D.A注册会计师的责任是对甲公司注册资本的实收情况进行审验,出具验资报告

资料:甲公司总资本为5000万元,其中长期借款2000万元,年息200万元,手续费忽略不计;企业发行总面额为1000万元的3年期债券,票面利率为12%,由于票面利率高于市场利率,故该批债券溢价10%出售,发行费率为5%;此外公司发行普通股 1500万元,预计第1年的股利率为15%,以后每年增长1%,筹资费率为2%;发行优先股300万元,股利率固定为20%,筹资费率是1%;公司未分配利润总额为188万元,该公司所得税率为25%。

根据资料,回答下列问题:

长期借款成本为()。

A.5.25%

B.6%

C.7.50%

D.10%

案例.案例一

(一)资料

某股份有限公司现有资金总额8800万元,均为权益资本,其中用于非流动资产上的资金为8600万元。现拟进行一项投资额为1200万元的投资项目(年初一次投入),需要新增资金1200万元,具体筹资方案如下:

1. 发行面值为1000元、年利率12%、5年期的公司债券,预计发售价格为1000元,筹资总额为1000万元,筹资费用忽略不计。

2. 其余资金按10%的年利率向银行借款。

3. 公司所得税率为30%。

4. 投资项目各年现金净流量为:

时间

第1年

第2年

第3年

第4年

第5年

现金净流量(万元)

400

600

800

600

400

(二)要求:根据上述资料,从下列问题的备选答案中选出正确答案。

51. 根据有关规定,该公司发行公司债券必须符合的条件包括:

A.公司净资产额不低于人民币3000万元

B.最近三年平均可分配利润足以支付公司债券一年的利息

C.债券的利率不得超过国务院限定的利率水平

D.累计债券总额不超过公司净资产额的40%

案例一

(一)资料

某公司准备扩充生产能力,该项目需要设备投资30 000万元,预计使用寿命为5年,期无残值,采用直线法计提折旧。营业期间每年可实现销售收入为15 000万元,每年付现成本为5 000万元。项目投资所需资金拟通过发行股票和债券两种方式筹集,两者比例分别为70%和30%。假定上述两种筹资方式的筹资费忽略不计。公司债券按面值发行,票面利率为8%,期限5年,每年付息一次。公司所得税率为30%。

(二)要求:根据上述资料,为下列问题

从备选答案中选出正确的答案。

51.如果该公司采用折现方法进行投资决策,则可以选择:

A.净现值法

B.投资利润率法

C.投资回收期法

D.内部报酬率法

甲方案

乙方案

丙方案

丁方案

【案例2】

甲公司是由自然人乙和自然人丙于2002年8月共同投资设立的有限责任公司。2006年4月,甲公司经过必要的内部批准程序,决定公开发行公司债券,并向国务院授权的部门报送有关文件,报送文件中涉及有关公开发行公司债券并上市的方案要点如下:

(1)截止到2005年12月31日,甲公司经过审计后的财务会计资料显示:注册资本为5000万元,资产总额为26000万元,负债总额为8000万元;在负债总额中,没有既往发行债券的记录;2003年度至2005年度的可分配利润分别为1200万元、1600万元和2000万元。

(2)甲公司拟发行公司债券8000万元,募集资金中的1000万元用于修建职工文体活动中心,其余部分用于生产经营;公司债券年利率为4%,期限为3年。

(3)公司债券拟由丁承销商包销。根据甲公司与丁承销商签订的公司债券包销意向书,公司债券的承销期限为120天,丁承销商在所包销的公司债券中,可以预先购入并留存公司债券2000万元,其余部分向公众发行。

要求:根据上述内容,分别回答下列问题:

(1)甲公司是否具备发行公司债券的主体资格?

(2)甲公司的净资产和可分配利润是否符合公司债券发行的条件?并分别说明理由。

(3)甲公司发行的公司债券数额和募集资金用途是否符合有关规定?并分别说明理由。如果公司债券发行后上市交易,公司债券的期限是否符合规定?并说明理由。

(4)甲公司拟发行的公司债券由丁承销商包销是否符合规定?并说明理由。公司债券的承销期限和包销方式是否符合规定?并分别说明理由。