甲公司是一家上市公司,有关资料如下:

资料一:2008年3月31日甲公司股票每股市价25元,每股收益2元;股东权益项目构成如下:普通股4000万股,每股面值1元,计4000万元;资本公积500万元;留存收益9500万元。公司实行稳定增长的股利政策,股利年增长率为5%.目前一年期国债利息率为4%,市场组合风险收益率为6%.不考虑通货膨胀因素。

资料二:2008年4月1日,甲公司公布的2007年度分红方案为:凡在2008年4月15日前登记在册的本公司股东,有权享有每股1.15元的现金股息分红,除息日是2008年4月16日,享有本次股息分红的股东可于5月16日领取股息。

资料三:2008年4月20日,甲公司股票市价为每股25元,董事会会议决定 ,根据公司投资计划拟增发股票1000万股,并规定原股东享有优先认股权,每股认购价格为18元。

要求:

(1)根据资料一:①计算甲公司股票的市盈率;②若甲公司股票所含系统风险与市场组合的风险一致,确定甲公司股票的贝塔系数;③若甲公司股票的贝塔系数为1.05,运用资本资产定价模型计算其必要收益率。

(2)根据资料一和资料三计算下列指标: ①原股东购买1股新发行股票所需要的认股权数;②登记日前的附权优先认股权价值;③无优先认股权的股票价格。

(3)假定目前普通股每股市价为23元,根据资料一和资料二,运用股利折现模型计算留存收益筹资成本。

(4)假定甲公司发放10%的股票股利替代现金分红,并于2008年4月16日完成该分配方案,结合资料一计算完成分红方案后的下列指标:①普通股股数;②股东权益各项目的数额。

(5)假定2008年3月31日甲公司准备用现金按照每股市价25元回购800万股股票,且公司净利润与市盈率保持不变,结合资料一计算下列指标:①净利润;②股票回购之后的每股收益;③股票回购之后的每股市价。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业是一家上市公司,其年报有关资料见表4-6至表4-8。 …”相关的问题

更多“某企业是一家上市公司,其年报有关资料见表4-6至表4-8。 …”相关的问题

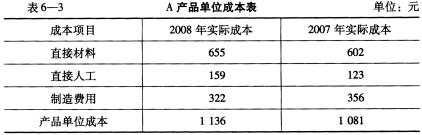

要求:根据表6-3的资料,运用水平分析法对单位成本完成情况进行分析。

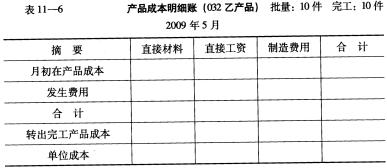

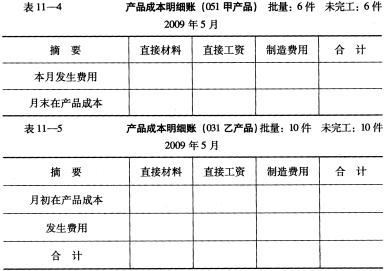

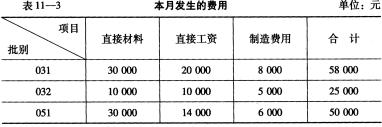

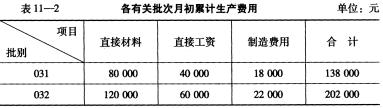

要求:根据表6-3的资料,运用水平分析法对单位成本完成情况进行分析。 (3)本月(5月份)发生的费用资料见表11-3

(3)本月(5月份)发生的费用资料见表11-3 要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。

要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。

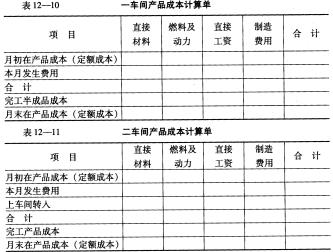

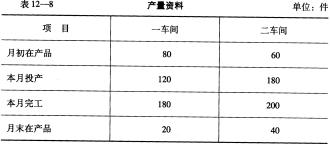

要求:根据上述资料,采用分项结转分步法计算产品成本,并将计算结果直接填人表12-10和表12-11中。

要求:根据上述资料,采用分项结转分步法计算产品成本,并将计算结果直接填人表12-10和表12-11中。

根据上述资料,张经理认为应做好以下几方面工作,以便于做出投资决策。 (1)计算反映资产经营盈利能力和资本经营盈利能力的指标。 (2)采用因素分析法分析总资产报酬率变动的原因。 (3)评价企业盈利能力状况。

根据上述资料,张经理认为应做好以下几方面工作,以便于做出投资决策。 (1)计算反映资产经营盈利能力和资本经营盈利能力的指标。 (2)采用因素分析法分析总资产报酬率变动的原因。 (3)评价企业盈利能力状况。