题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

滞销1商品:商品状态为“1、2、3、5、7”,日均销量大于0,食品连续()天(含)以上,非食品连续()天(含)以上未销售之之商品。

滞销1商品:商品状态为“1、2、3、5、7”,日均销量大于0,食品连续()天(含)以上,非食品连续()天(含)以上未销售之之商品。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“滞销1商品:商品状态为“1、2、3、5、7”,日均销量大于0…”相关的问题

更多“滞销1商品:商品状态为“1、2、3、5、7”,日均销量大于0…”相关的问题

中远公司12月份发生如下业务:

(1)销售商品一批给甲企业,货款为100 000元,增值税为17 000元,成本为80 000

元。收到商业汇票一张。

(2)销售商品一批给乙企业,价款为20 000元,增值税为3 400元,成本是18 000元。

委托银行收款,款项已经收到。

(3)销售材料一批给丙企业,价款为10 000元,增值税为1 700元,成本是8 000元,

款项尚未收到。

(4)银行代为支付税款滞纳金2 000元。

(5)根据资信情况,对丙企业应收账款按5%计提坏账准备。

要求:(1)根据上述业务(1),编制的相关会计分录。

(2)根据上述业务(2),编制的相关会计分录。

(3)根据上述业务(3),编制的相关会计分录。

(4)根据上述业务(4),编制的相关会计分录。

(5)根据上述业务(5),编制的相关会计分录。

A .借:资产减值损失——计提的坏账准备 2 7 5 0 0

贷:坏账准备 2 7 5 0 0

B .借:销售费用 2 7 5 0 0

贷:坏账准备 2 7 5 0 0

C .借:资产减值损失——计提的坏账准备 2 7 5 0 0

贷:应收账款 2 7 5 0 0

D .借:管理费用 2 7 5 0 0

贷:坏账准备 2 7 5 0 0

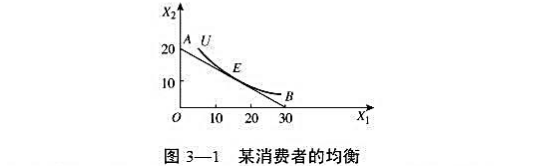

表示商品1和商品2的数量,线段AB为消费者的预算线,曲线

U为消费者的无差异曲线,E点为效用最大化的均衡点。已知商品1的价格P1=2元。

(1)求消费者的收入;

(2)求商品2的价格P2;

(3)写出预算线方程;

(4)求预算线的斜率;

(5)求E点的MRS12的值。

某商品流通企业某种商品前11个月的实际销售量如下表所示: 时间(月)

1

2

3

4

5

6

7

8

9

10

11

12

实际销售量(吨)

410

430

460

480

470

490

510

530

550

560

575

已知第11个月的销售量预测值 吨,取α=0.8,用一次指数平滑法预测第12个月的销售量为()吨。

A.564 B.574

C.575 D.584

A.(4)-(2)-(6)-(3)-(1)-(5)

B.(2)-(4)-(1)-(3)-(6)-(5)

C.(4)-(2)-(1)-(6)-(3)-(5)

D.(4)-(1)-(2)-(6)-(3)-(5)

已知某一时期内某商品的需求函数为Qd=50-5P,供给函数为QS=-10+5P。

(1)求均衡价格Pe和均衡数量Qe,并作出几何图形。

(2)假定供给函数不变,由于消费者收入水平提高,使需求函数变为Qd=60-5P。求出相应的均衡价格Pe和均衡数量Qe并作出几何图形。

(3)假定需求函数不变,由于生产技术水平提高,使供给函数变为QS=-5+5P。求出相应的均衡价格Pe和均衡数量Qe,并作出几何图形。

(4)利用(1)、(2)和(3),说明静态分析和比较静态分析的联系和区别。

(5)利用(1)、(2)和(3),说明需求变动和供给变动对均衡价格和均衡数量的影响。

已知某一时期内某商品的需求函数为Qd=50-5P,供给函数为Qs=-10+5P。

(1)求均衡价格Pe和均衡数量Qe并作出几何图形。

(2)假定供给函数不变,由于消费者收入水平提高,使需求函数变为Qd=60-5P。求出相应的均衡价格Pe和均衡数量Qe,并作出几何图形。

(3)假定需求函数不变,由于生产技术水平提高,使供给函数变为Qs=-5+5P。求出相应的均衡价格Pe和均衡数量Qe,并作出几何图形。

(4)利用(1)、(2)和(3),说明静态分析和比较静态分析的联系和区别。

(5)利用(1)、(2)和(3),说明需求变动和供给变动对均衡价格和均衡数量的影响。

要求: (一) 编制甲上市公司上述(1)(2)(3)(4)(5)项业务的会计分录。 (二) 计算甲上市公司2007年11月30日原材料应确认的存货跌价准备并编制会计分录。 (“应交税费”科目要求写出明细科目和专栏名称,答案中的金额单位用万元表示)

12月份,甲企业发生如下相关业务:

(1)12月5日,向乙企业赊销商品—批,按商品价目表标明的价格计算的金额为1000万元(不含增值税),由于是成批销售,甲企业给予乙企业10%的商业折扣。

(2)12月9日,一客户破产,根据清算程序,有应收账款40万元不能收回,确认为坏账。

(3)12月11日,收到乙企业的销货款500万元,存入银行。

(4)12月21日,收到2004年已转销为坏账的应收账款10万元,存入银行。

(5)12月30日,向丙企业销售商品一批,增值税专用发票上注明的售价为100万元,增值税额为17万元。甲企业为了及早收回货款而在合同中规定的现金折扣条件为2/10-1/20-n/30.假定现金折扣不考虑增值税。

要求:

(1)编制甲企业上述业务的会计分录。