题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

博特利公司采用变动成本法编制利润表。本年度为了生产汽车安全设施发生了大量的固定制造费用。相比吸纳成本法,请问以下哪种情况能提高本期的营业利润额()

A.存在期末完工产品存货时

B.这些选项都不是

C.当年销售量等于产量

D.当年的产量比销售量多

答案

答案

B、这些选项都不是

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.存在期末完工产品存货时

B.这些选项都不是

C.当年销售量等于产量

D.当年的产量比销售量多

答案

B、这些选项都不是

如果结果不匹配,请 联系老师 获取答案

更多“博特利公司采用变动成本法编制利润表。本年度为了生产汽车安全设…”相关的问题

更多“博特利公司采用变动成本法编制利润表。本年度为了生产汽车安全设…”相关的问题

【要求】:(1)分别用变动成本法和全部成本法编制损益表(2)分析净收益差异产生的原因

要求:

(1)按完全成本法计算单位产品成本;

(2)按变动成本法计算单位产品成本;

(3)分别求出完全成本计算法和变动成本计算法下的营业利润。

(1)采用指数平滑法预计10月份销售量。

(2)预测10月份的总成本。

A.完全成本法,1100元

B.变动成本法,1100元

C.完全成本法,17600元

D.资料不足,无法确定

期初存货200件,本期生产量800件,本期销售量900件,每件售价70元。期初存货和本期生产产品的单位变动成本30元,本期单位固定成本15元,上期单位固定成本是10元。销售费用全部是固定的,为15000。存货采用先进先出法。

要求:⑴编制变动成本法下的损益表;

⑵编制完全成本法下的损益表。

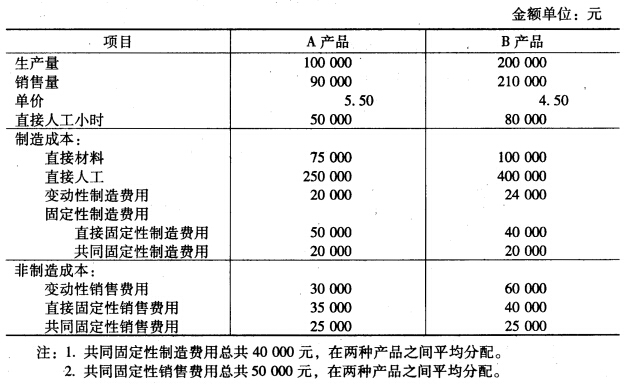

该年B产品的期初存货为10 000。这些B产品的单位成本与该年生产的B产品相同。 [要求]

该年B产品的期初存货为10 000。这些B产品的单位成本与该年生产的B产品相同。 [要求]

分别用变动成本计算法和完全成本计算法计算A产品和B产品的单位成本。

天华股份有限公司损益类科目2007年度累计发生净额 单位:元

科目名称

借方发生额

贷方发生额

主营业务收入

1 250 000

主营业务成本

750 000

营业税金及附加

2 000

销售费用

20 000

管理费用

157 1OO

财务费用

41 500

资产减值损失

30 900

投资收益

31 500

营业外收入

50 000

营业外支出

19 700

所得税费用

112 596

利 润 表

编制单位:天华股份有限公司 2007年 单位:元

项 目

本期金额

上期金额(略)

一、营业收入

减:营业成本

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:公允价值变动收益(损失以“-”号填列)

投资收益(损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

二、营业利润(亏损以“-”号填列)

加:营业外收入

减:营业外支出

其中:非流动资产处置损失

(略)

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

四、净利润(净亏损以“-”号填列)

五、每股收益:

(略)

(一)基本每股收益

(二)稀释每股收益