题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

因五一假期,2020年4月30日17点后至2020年5月5日产生的订单,将于2020年5月6日开始陆续发货,最晚于2020年5月8日完成发货。如遇客户来电请解释()

答案

答案

是

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

是

如果结果不匹配,请 联系老师 获取答案

更多“因五一假期,2020年4月30日17点后至2020年5月5日…”相关的问题

更多“因五一假期,2020年4月30日17点后至2020年5月5日…”相关的问题

A.2007年4月30日

B.2007年5且3日

C.2007年5月8日

D.2007年5月9日

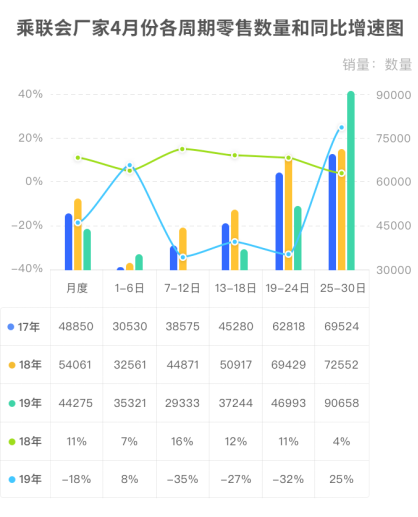

A.2018年4月乘用车同比增速显著高于2019年4月增速

B.2019年最高同比增速出现在第5周

C.相比于2019年,2018年4月增长波动幅度更小

D.2019年4月第五周日均零售数是上年同期的1.5倍

A.2020年10月10日销售给乙公司的商品,因质量问题,在2021年1月10日被退回

B.2021年4月11日,甲公司宣告发放现金股利

C.2021年3月20日发现2020年固定资产少计提折旧,达到重要性要求

D.2020年12月5日销售给丙公司的商品,在2021年5月10日因瑕疵,甲公司给予丙公司10%的折让,并于当日开具了红字增值税专用发票

A.-80

B.-160

C.820

D.920

A.新人签约时间:2020年4月1日-2020年11月30日

B.新人签约时间:2020年4月1日-2020年10月30日

C.新人签约时间:2020年4月1日-2020年11月28日

D.新人签约时间:2020年4月1日-2020年10月28日

A.-80

B.-160

C.820

D.920

A.180

B.37.5

C.67.5

D.15

A.2020年1月1日至2020年3月15日

B.2020年1月1日至2020年4月25日

C.2020年1月1日至2020年4月10日

D.2020年1月1日至2020年4月30日

A.调整减少2020年度资产负债表中资产总额410万元

B.调整减少2020年度利润表中营业收入990万元

C.调整减少2020年度资产负债表中未分配利润250万元

D.调整减少2020年度利润表中财务费用10万元