如果结果不匹配,请

如果结果不匹配,请

更多“单一产品保本点的计算可以采用()。A、本量利法B、预测分析法…”相关的问题

更多“单一产品保本点的计算可以采用()。A、本量利法B、预测分析法…”相关的问题

A.利润=实际销售额×安全边际率

B.利润=安全边际额×边际贡献率

C.利润=保本销售量×单位安全边际

D.利润=安全边际量×单位边际贡献

A.降低单位变动成本

B.降低固定成本总额

C.提高售价

D.提高边际贡献率高的产品销售比重

E.销售量持续提高

A.降低单位变动成本

B.降低固定成本总额

C.提高售价

D.提高边际贡献率高的产品销售比重

E.销售量持续提高

求(1)该企业2008年的保本销售量?

(2)若2008年企业税前目标利润为25200元,计算实现税前目标利润的销售量?

A.保本点销售量为10000件

B. 安全边际额为300000元

C. 保本作业率为40%

D. 销售利润率为24%

计算:(1)该企业保本点的销售量;

(2)该企业保本点的销售额;

(3)该企业的安全边际量;

(4)该企业安全边际额;

(5)该企业安全边际率。

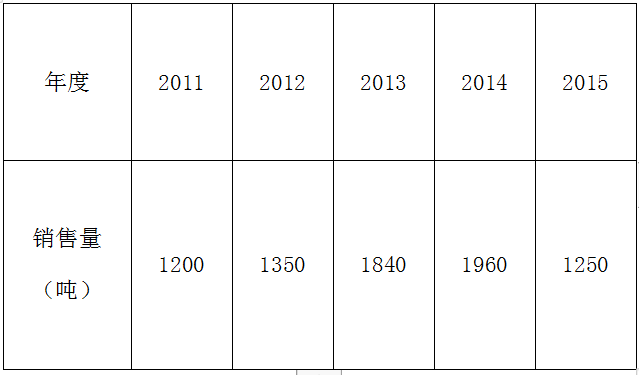

某公司2011~2015年甲产品实际销售量资料如下表:

要求:

(1)从2011~2015年,分别取W1=0.1,W2=0.14,W3=0.15,W4=0.22,W5=0.39。采用加权平均法预测该公司2016年的销售量。

(2)采用两期移动平均法预测该公司2015年和2016年的销售量。

(3)结合(2)的结果,取平滑指数0.46,采用指数平滑法预测该公司2016年的销售量。

(4)结合(3)的结果,预计2016年单位甲产品的制造成本为200元,期间费用总额为8005元,该产品适用的消费税税率为5%,成本费用利润率必须达到20%,根据上述资料,运用全部成本费用加成定价法计算单位甲产品的销售价格。

(5)结合(3)的结果,预计2016年单位甲产品的制造成本为200元,期间费用总额为8005元,该产品适用的消费税税率为5%,根据上述材料,运用保本点定价法计算单位甲产品的销售价格。

(1)边际贡献总额,单位边际贡献和边际贡献率;

(2)变动成本率;

(3)保本点销售量和保本点销售额;

(4)安全边际量,安全边际额和安全边际率;

(5)保本作业率