题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

变动成本法与完全成本法的共同之处主要表现为()。

A.都以成本区分为生产成本和非生产成本两类为前提

B.都属于日常成本核算方法

C.都属于日常损益确定方法

D.都属于日常决策方法

E.都以成本区分为固定成本和变动成本两类为前提

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.都以成本区分为生产成本和非生产成本两类为前提

B.都属于日常成本核算方法

C.都属于日常损益确定方法

D.都属于日常决策方法

E.都以成本区分为固定成本和变动成本两类为前提

如果结果不匹配,请 联系老师 获取答案

更多“变动成本法与完全成本法的共同之处主要表现为()。A:都以成本…”相关的问题

更多“变动成本法与完全成本法的共同之处主要表现为()。A:都以成本…”相关的问题

下列各项中,不属于变动成本法与完全成本法本质区别的是()。

A.应用的前提条件不同

B.损益确定程序不同

C.计算出的营业利润不同

D.销货成本水平不同

造成“某期按变动成本法与按完全成本法确定的营业净利润不相等”的根本原因是()。

A.两种方法对固定性制造费用的处理方式不同

B.两种方法计入当期损益表的固定生产成本的水平不同

C.两种方法计算销售收入的方法不同

D.两种方法将营业费用计入当期损益表的方式不同

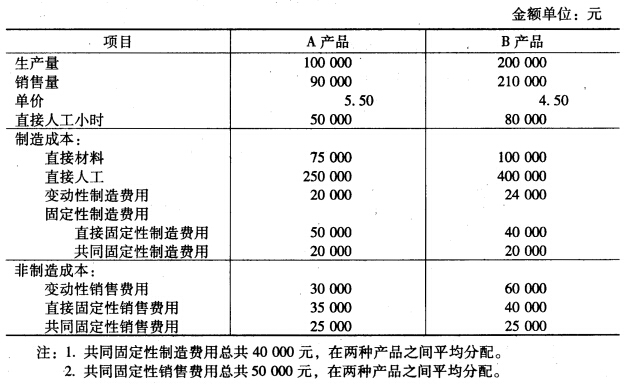

该年B产品的期初存货为10 000。这些B产品的单位成本与该年生产的B产品相同。 [要求]

该年B产品的期初存货为10 000。这些B产品的单位成本与该年生产的B产品相同。 [要求]

分别用变动成本计算法和完全成本计算法计算A产品和B产品的单位成本。

A.完全成本法,1100元

B.变动成本法,1100元

C.完全成本法,17600元

D.资料不足,无法确定