题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

使用一般价值等式进行计算,从“企业价值”推算“属于母公司股东的股权价值”涉及到的变量为()。Ⅰ.非核心资产价值Ⅱ.债务Ⅲ.少数股东权益Ⅳ.现金

A.Ⅰ、Ⅱ

B.Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.Ⅰ、Ⅱ

B.Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ

如果结果不匹配,请 联系老师 获取答案

更多“使用一般价值等式进行计算,从“企业价值”推算“属于母公司股东…”相关的问题

更多“使用一般价值等式进行计算,从“企业价值”推算“属于母公司股东…”相关的问题

A.一般来说,轮胎包括外胎、内胎和垫片。内胎和垫片因为价值较低视为一般消耗性材料,在“原材料”账户内核算

B.公路汽车运输企业领用轮胎时有一次摊销法和按行驶公里数预提法

C.运用一次摊销法时,仅将领用出来的轮胎的成本确认为运输支出,而汽车的原装轮胎不需要进行账务处理

D.运用按行驶公里数预提法时,由于千公里轮胎费用是按照外胎使用里程计算的,因此当报废轮胎实际行驶里程与定额行驶里程出现差异时,应调整运输成本

A、以持续经营为前提对企业价值进行评估时,资产基础法一般应当作为惟一使用的评估方法

B、注册资产评估师运用资产基础法进行企业价值评估,应当对长期股权投资项目进行分析,根据相关项目的具体资产、盈利状况及其对评估对象价值的影响程度等因素,合理确定是否将其单独评估。

C、市场法的概念和理论基础复杂,不容易理解

D、《资产评估准则——企业价值》,自2014年7月1日起施行

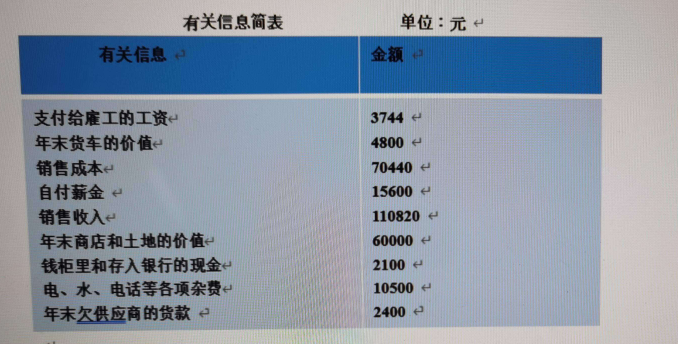

从朋友处你还获知当年该地区的地产已经升值。但是由于房屋经过一般修缮后又被损坏了,所以总的来说它的价值仍维持在一年前的相同水平上。另一方面,货车一年前价值600元,但是,现在经过一年的折旧,价值比以前减少了。

案例要求:(1)评价该杂货商一年来的经营业绩

(2)告诉杂货商年末的财务状况

(3)如果不计算折旧在内,该杂货商一年的净收益应是多少?

运用市盈率模型进行企业价值评估时,目标企业股权价值可以用每股净利乘以行业平均市盈率计算。()

A.正确

B.错误

A.工业中间投入必须是从企业外部购入的产品和服务的价值

B.工业中间投入必须是本期投入生产,并一次性消耗的产品和服务价值,包括固定资产等转移价值

C.中间投入的计算口径必须与总产值的计算口径一致

D.将外购的材料、燃料、动力等计入工业中间投入时,应按照不含增值税的价格计算

A.企业持有待售的固定资产,应对其预计净残值进行调整,若原账面价值高于预计净残值的差额,应作为资产减值损失处理

B.用固定资产对外投资时,应将其处置收入扣除账面价值后的金额计入对外投资成本

C.持有待售的固定资产从划归为持有待售之日起停止计提折旧

D.固定资产满足“预期通过使用或处置不能产生经济利益”时,应当予以终止确认

A.固定资产弃置费用形成的预计负债在确认后,按照实际利率法计算的利息费用应当确认为财务费用

B.固定资产的使用寿命结束,预计负债的所有后续变动应在发生时确认为损益

C.在同一控制下的企业合并中,合并方在企业合并中取得的资产和负债,应当按照合并日在被合并方的账面价值计量

D.合并方编制财务报表时,在被合并方是最终控制方以前年度从第三方收购来的情况下,应以被合并方的资产、负债(包括最终控制方收购被合并方而形成的商誉)在最终控制方财务报表中的账面价值为基础,进行相关会计处理

A.甲企业重组日应付债务的账面价值为2025万元

B.甲企业将来应付金额为1200万元

C.某银行重组日应收债权账面余额为2025万元

D.某银行将来应收金额为1452万元

E.甲企业的债务重组利得为825万元