题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

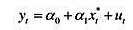

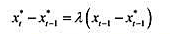

假设yt符合一个二阶FDL模型:证明:由于z*的变化引起y*的变化等于长期倾向与z*的变化之积,

假设yt符合一个二阶FDL模型:证明:由于z*的变化引起y*的变化等于长期倾向与z*的变化之积,

假设yt符合一个二阶FDL模型:

证明:由于z*的变化引起y*的变化等于长期倾向与z*的变化之积, 即 它给出了LRP的另一种解释。

它给出了LRP的另一种解释。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“假设yt符合一个二阶FDL模型:证明:由于z*的变化引起y*…”相关的问题

更多“假设yt符合一个二阶FDL模型:证明:由于z*的变化引起y*…”相关的问题

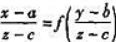

确定的隐函数,证明:

确定的隐函数,证明:

当x>a时,f″(x)<0.证明:方程f(x)=0在(a,+∞)内有且仅有一个实根.

当x>a时,f″(x)<0.证明:方程f(x)=0在(a,+∞)内有且仅有一个实根.

的系数。

的系数。