如果结果不匹配,请

如果结果不匹配,请

更多“按定额成本计算在产品成本法下,本期完工产品成本中包含了月末在…”相关的问题

更多“按定额成本计算在产品成本法下,本期完工产品成本中包含了月末在…”相关的问题

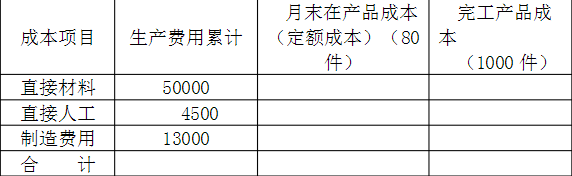

要求:在产品按定额成本计价法计算甲产品月末在产品成本(定额成本)和完工产品(1000件)成本。将计算的结果填入下面的甲产品成本计算表。

甲产品成本计算表(定额成本法)

E公司只生产一种产品,采用变动成本法计算产品成本,5月份有关资料如下:

(1)月初在产品数量20万件,成本700万元;本月投产200万件,月末完工180万件。

(2)月初产成品40万件,成本2800万元,本期销售140万件,单价92元。产成品发出时按先进先出法计价。

(3)本月实际发生费用:直接材料7600万元,直接人工4750万元,变动制造费用950万元,固定制造费用2000万元,变动销售费用和管理费用570万元,固定销售费用和管理费用300万元。

(4)原材料在生产过程中陆续投入,采用约当产量法在完工产品和在产品之间分配生产费用,月末在产品平均完工程度为50%。

(5)为满足对外财务报告的要求,设置“固定制造费用”科目,其中“固定制造费用—在产品”月初余额140万元,“固定制造费用—产成品”月初余额560万元。每月按照完全成本法对外报送财务报表。

要求:

(1)计算E公司在变动成本法下5月份的产品销售成本、产品边际贡献和税前利润。

(2)计算E公司在完全成本法下5月份的产品销售成本和税前利润。

A.不计算期初在产品成本

B.在产品成本按年初数固定计算

C.在产品成本只计算材料成本

D.定额成本法,定额比例法

E.约当产量比例分配法

A.不计在产品成本法

B.约当产量比例法

C.在产品按完工产品计价法

D.定额比例法

A.在产品成本按完工产品成本计算法

B.在产品按定额成本计价法

C.定额比例法

D.在产品成本按年初在产品成本计算法

(一)某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。

要求:

46. 计算甲完工产品应负担的直接材料成本。

A.本月发生的生产费用为负数

B.月初在产品成本为负数

C.本月完工产品成本为负数

D.月末在产品成本为负数

一车间生产耗用的原材料一次投入,期末在产品平均完工程度为50%,制成的颗粒材料转入半成品库,一部分供应二车间生产板材,另一部分对外出售。二车间生产耗用的半成品和其他原材料开始生产时一次投入,期末在产品平均完工程度为60%.该公司还设有两个辅助生产车间:蒸汽车间提供生产用汽和采暖用汽,供电车间提供生产用电和办公用电。

该公司的成本计算采用逐步综合结转分步法:共同耗用的材料费用按投产量定额成本分配;工资及福利费按生产工人工时分配;辅助生产费用采用直接分配法,按实际耗用量分配;制造费用按生产工人工时分配;完工产品和在产品之间按约当产量分配成本,半成品发出成本计价采用先进先出法。

2005年1月份有关成本计算的资料如下(除非特别指明,单位为:“元”):(1)产量

产品

单位

月初在产品

本月投产量

实际工时(小时)

本月完工

月末在产品

白色颗粒

公斤

300

500

5600

600

200

灰色颗粒

公斤

200

400

4400

400

200

白色板材

平方米

100

400

3500

450

50

灰色板材

平方米

150

180

2500

250

80

(2)材料费用一车间领用化工原料75000元用于生产颗粒料,该原料为白色和灰色颗粒料所共同耗用,白色颗粒料的单耗定额为80元/公斤,灰色颗粒料的单耗定额为50元/公斤。两种颗粒料还分别各自领用5000元的专用原料。车间领用间接耗用的机物料2700元。

二车间生产领用原材料15000元,其中7000元用于白色板材生产,8000元用于灰色板材生产,车间领用间接耗用的机物料3400元。

蒸汽车间领用材料1200元,供电车间领用材料2800元。

(3)人工费用

一车间生产工人工资50000元,管理人员工资4000元。

二车间生产工人工资36000元,管理人员工资3000元。

蒸汽车间生产工人工资7000元,管理人员工资1000元。

供电车间生产工人工资5000元,管理人员工资1000元。

福利费按工资的14%计算。

(4)辅助生产费用

辅助生产车间不单独设置“制造费用”账户,“辅助生产”账户设置“原材料”、“工资及福利”和“其他”三个项目。“原材料”项目登记车间的全部材料费用,“工资及福利”项目登记车间生产工人和管理人员的工资及福利费,除此以外的所有其他费用均记在“其他”项目。蒸汽车间“其他”项目本月的发生额为39680元,供电车间“其他”项目本月的发生额为50360元。

各产品、部门耗用的蒸汽和电力数量如下表:

项目

白色颗粒

灰色颗粒

白色板材

灰色板材

一车间

二车间

管理部门

蒸汽(公斤)

1000

1200

1100

1080

120

300

200

电力(千瓦)

12000

8000

12000

7100

4000

3000

3900

(5)制造费用:“制造费用”账户设有“材料”、“工资”、“采暖”、“电费”和“其他”五个项目。“其他”项目本月发生额:一车间1740元,二车间4580元。

(6)期初在产品

一车间“白色颗粒”本月初在产品结存300公斤,各成本项目数额如下表:

项目

数量(公斤)

直接材料

直接人工

蒸汽

电力

制造费用

月初在产品

300

33000

10080

11000

5200

4200

二车间“白色板材”本月初在产品结存100平方米,各成本项目数额如下表:

项目

数量(平方米)

半成品

直接材料

直接人工

蒸汽

电力

制造费用

月初在产品

100

23320

1500

2940

520

960

540

(7)半成品

“白色颗粒”半成品月初结存270公斤,单位成本230元,总成本62100元。本月10日出售100公斤,在出售时结转成本。二车间生产领用400公斤,在月末结转成本。要求:

(1)登记“白色颗粒”的成本计算单(请将计算结果填入答题卷表格内)。

成本计算单(白色颗粒)

摘要

约当产量

产量

原材料

直接人工

蒸汽

水电

制造费用

合计

月初在产品

本期投入

合计

本期转完工

期末在产品

单位成本

(2)登记“白色板材”成本计算单(请将计算结果填入答题卷表格内)。

成本计算单(白色板材)

摘要

约当产量

产量

半成品

原材料

直接人工

蒸汽

水电

制造费用

合计

月初在产品

本期投入

合计

本期转完工

期末在产品

单位成本

A.23000

B.22600

C.22000

D.21600

A.定额比例法

B.交互分配法

C.约当产量比例法

D.在产品按年初固定成本计算