如果结果不匹配,请

如果结果不匹配,请

更多“采用品种法,在月末计算产品成本时,一定存在完工产品和月末在产…”相关的问题

更多“采用品种法,在月末计算产品成本时,一定存在完工产品和月末在产…”相关的问题

第1题

(一)某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成

(一)某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。

要求:

46. 计算甲完工产品应负担的直接材料成本。

第2题

企业采用品种法计算甲产品成本,采用在产品按定额成本计价法将成本在完工产品和在产品间进行分配。5月末企业在产品定额工时为1900小时。且当月直接人工成本发生额为150000元,直接人工成本定额为每小时20元。则当月完工甲产品的成本中应含直接人工成本()元。

A.150000

B.112000

C.96000

D.108000

第6题

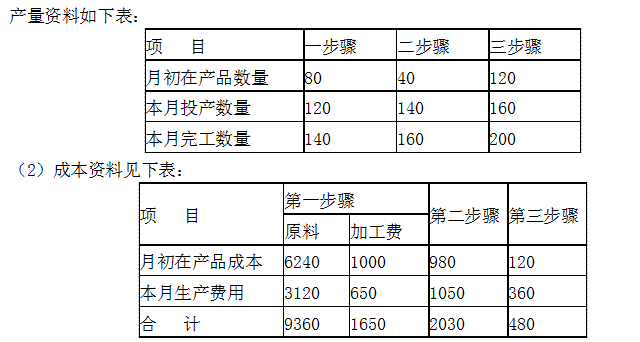

某企业采用平行结转分步法计算产品成本。该企业生产A产品顺序经过三个生产步骤(不经过半成品库)

某企业采用平行结转分步法计算产品成本。该企业生产A产品顺序经过三个生产步骤(不经过半成品库),原材料在开始生产时一次投产,在产品成本按约当产量法计算。各步骤月末在产品的完工程序为50%。产量资料如下表。要求:计算各步骤应计入A产品成本的“份额”,将计算结果直接填入各步骤成本明细账内。

第7题

下列有关产品成本计算方法的说法中,错误的是()。

A.品种法主要适用于大量、大批、多步骤生产的企业

B.分批法主要适用于单件、小批生产的企业

C.分步法主要适用于大量、大批、多步骤连续加工生产的企业

D.企业采用分步法计算产品成本时,也必须以品种法为基础

第8题

下列各项中,关于产品成本计算方法表述正确的有()。

分批法下成本计算期与产品生产周期基本一致,而与财务报告期不一致

逐步结转分步法不能提供各个生产步骤的半成品成本资料

平等结转分步法下能直接提供按原始成本项目反映的产品成本资料

品种法下一般定期于每月月末计算产品成本

第9题

某企业采用品种法计算产品成本。该企业生产A、B两种产品,月末在产品成本只包括原材料费用,不分摊

工人工资和其他费用。A、B两种产品的共同费用按工人工资的比例分配。该企业20××年11月初A产品的在产品实际成本为2200元,B产品无在产品。11月末,A产品在产品应负担的原材料费用为3400元,B产品全部完工。11月份发生以下经济业务:(1)本生产车间领用原材料,实际成本为13200元,其中A产品耗用10000元,B产品耗用3200元。(2)基本生产车间领用低值易耗品,实际成本500元,该企业低值易耗品采用一次摊销法摊销。(3)计算提取固定资产折旧费1150元,其中车间折旧费980元,厂部管理部门折旧费170元。(4)应付职工工资5000元,其中:生产工人工资3000元(生产A产品工人工资为1800元,生产B产品工人的工资1200元),车间管理人员工资500元,厂部管理人员工资1500元。(5)提取职工福利费700元,其中:生产工人福利费420元(A产品为252元,B产品为168元),车间管理人员福利费为70元,厂部管理人员福利费210元。(6)分配间接费用。要求:根据上述经济业务,编制会计分录;计算A、B两种产品总成本及A产品在产品成本;结转完工产品成本。

点击查看答案