如果结果不匹配,请

如果结果不匹配,请

更多“平行结转分步法下,越居于前面的生产步骤在产品费用越小。()”相关的问题

更多“平行结转分步法下,越居于前面的生产步骤在产品费用越小。()”相关的问题

第4题

某企业采用平行结转分步法计算产品成本。该企业生产A产品顺序经过三个生产步骤(不经过半成品库)

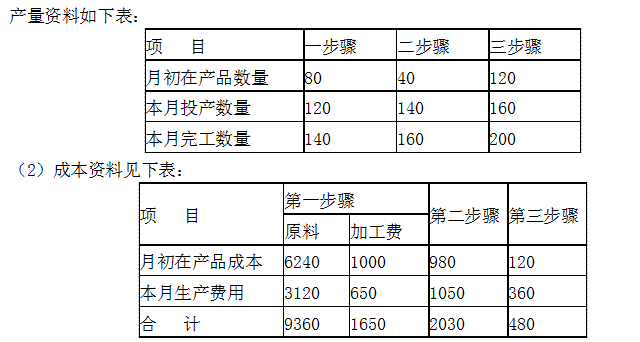

某企业采用平行结转分步法计算产品成本。该企业生产A产品顺序经过三个生产步骤(不经过半成品库),原材料在开始生产时一次投产,在产品成本按约当产量法计算。各步骤月末在产品的完工程序为50%。产量资料如下表。要求:计算各步骤应计入A产品成本的“份额”,将计算结果直接填入各步骤成本明细账内。

第6题

下列各项中,关于产品成本计算方法表述正确的有()。

A.平行结转分步法不计算各步骤所产半成品的成本

B.逐步结转分步法需要计算各步骤完工产品成本和在产品成本

C.各种计算方法下,月末存在在产品的,应将生产费用在完工产品和在产品之间进行分配

D.分批法下,批内产品同时完工的,月末不需将生产费用在完工产品与产品之间分配

第8题

下列各项中,关于产品成本计算方法表述正确的有()。

分批法下成本计算期与产品生产周期基本一致,而与财务报告期不一致

逐步结转分步法不能提供各个生产步骤的半成品成本资料

平等结转分步法下能直接提供按原始成本项目反映的产品成本资料

品种法下一般定期于每月月末计算产品成本

第9题

平行结转分步法,在计算产品成本时要计算:()

A.各步骤所产半成品成本

B.各步骤所耗上一步半成品成本

C.各步骤所发生的各项加工费用

D.库存的自制半成品成本

E.各步骤所发生的各项加工费应计入产成品成本的“份额”

第10题

F公司是一个家具制造企业。该公司该生产步骤的顺序,分别设置加工、装配和油漆三个生产车间。公司的产品成本计算采用平行结转分步法,按车间分别设置成本计算单。装配车间成本计算单中的“月末在产品成本”项目的“月末在产品”范围应包括()。

A.“加工车间”正在加工的在产品

B.“装配车间”正在加工的在产品

C.“装配车间”已经完工的半成品

D.“油漆车间”正在加工的在产品

第11题

F公司是一个家个制造企业。该公司该生产步骤的顺序,分别设置加工、装配和油漆三个生产车间。公司的产品成本计算采用平行结转分步法,按车间分别设置成本计算单。装配车间成本计算单中的“月末在产品成本”项目的“月末在产品”范围应包括()。

A.“加工车间”正在加工的在产品中

B.“装配车间”正在加工的在产品

C.“装配车间”已经完工的半成品

D.“油漆车间”正在加工的在产品