题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

令mvpi表示工人的边际价值产品,即企业产品的价格与该工人边际产品的乘积。假定 其中,解释

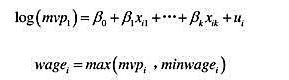

令mvpi表示工人的边际价值产品,即企业产品的价格与该工人边际产品的乘积。假定

其中,解释变量包括受教育程度、工作经历等,而miwagei是第i个人适当的最低工资。用log(mvpi)和log(minwagei)表示log(wagei)。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

令mvpi表示工人的边际价值产品,即企业产品的价格与该工人边际产品的乘积。假定

其中,解释变量包括受教育程度、工作经历等,而miwagei是第i个人适当的最低工资。用log(mvpi)和log(minwagei)表示log(wagei)。

如果结果不匹配,请 联系老师 获取答案

更多“令mvpi表示工人的边际价值产品,即企业产品的价格与该工人边…”相关的问题

更多“令mvpi表示工人的边际价值产品,即企业产品的价格与该工人边…”相关的问题

令mvp, 表示工人的边际价值产品, 即企业产品的价格与该工人边际产品的乘积。假定

其中, 解释变量包括受教育程度、工作经历等, 而minwaget是第1个人适当的最低工资。用log(mvpt)和

A.在“销售量”以金额表示的边际贡献式本量利图中,该企业的变动成本线斜率为12

B.在保本状态下,该企业生产经营能力的利用程度为75%

C.安全边际中的边际贡献等于800元

D.该企业的生产经营较安全

A.从企业角度看,服务价值指顾客的服务消费能够为企业贡献的价值,即企业的收入扣除费用之后的部分

B.从顾客角度看,服务价值指顾客感知到的价值,即顾客对自己付出的成本和获得利得的整体评价

C.服务价值是构成顾客总价值的重要因素之一

D.服务价值是指顾客为购买某一产品或服务所期望获得的一组利益

A.该账户是固定资产的备抵账户,用来核算企业固定资产在使用过程中由于损耗而减少的价值,即折旧数额。

B.借方表示已提固定资产折旧累计减少或转销数

C.贷方表示固定资产累计折旧增加数

D.期末余额在贷方,反映企业期末固定资产的累计折旧额。

某企业系增值税一般纳税人,适用的增值税税率为17%,2007年6月份有关资料如下:

(1)该企业生产A、B两种产品,根据月末编制的“发料凭证汇总表”,当月生产车间共领用甲材料198000元(其中,用于A产品生产120000元,用于B产品生产78000元),车间管理部门领用甲材料3000元,行政管理部门领用甲材料2000元。

(2)根据月末编制的“工资结算汇总表”,本月应付生产工人薪酬(含福利费,下同)为114000元(其中,生产A产品的工人薪酬67000元,生产B产品的工人薪酬47000元),应付车间管理人员薪酬为17100元,应付行政管理人员薪酬为22800元。

(3)本月计提固定资产折旧5000元,其中,生产车间固定资产折旧4000元,行政管理部门固定资产折旧1000元。 . :

(4)本月以银行存款支付其他制造费用4400元。

(5)分配制造费用,制造费用按生产工人薪酬比例分配。

(6)月末,本月生产的A、B两种产品全部完工并验收入库,其中A产品计20件,B产品计30件,且无月初在产品。计算并结转完工产品成本。

(7)销售A产品18件,不含税每件单价16000元,B产品25件,不含税每件单价8000元,均已收到款项存人银行。

(8)结转已售产品成本(假设该企业月初无库存商品)。

(9)本月盘盈原材料一批,价值23000元。(尚未批准转销)

(10)一笔应收丙公司账款100000元,因丙公司破产确实无法收回,经批准予以转销。(采用备抵法)

要求:根据以上业务编制有关会计分录。