题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业的净经营资产周转次数为1.653次,预计本年销售净利率为4.5%,股利支付率30%,可以动用的金融资产为0,则该企业的内含增长率为()。

A.5.5%

B.6.3%

C.4.3%

D.8.7%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.5.5%

B.6.3%

C.4.3%

D.8.7%

如果结果不匹配,请 联系老师 获取答案

更多“某企业的净经营资产周转次数为1.653次,预计本年销售净利率…”相关的问题

更多“某企业的净经营资产周转次数为1.653次,预计本年销售净利率…”相关的问题

A.1.5

B.2.5

C.1

D.1.33

A.250

B.无法计算

C.100

D.500

A.250

B.无法计算

C.100

D.500

A.提高净经营资产净利率

B.降低负债的税后利息率

C.减少净经营资产周转次数

D.减少净负债的金额

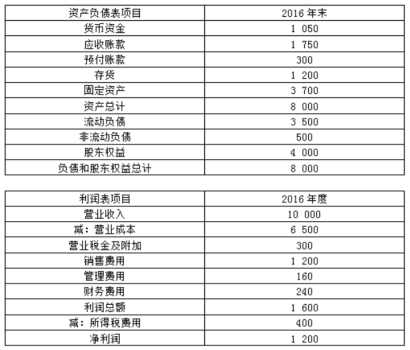

(1)甲公司2016年的主要财务报表数据(单位:万元)

假设资产负债表项目年末余额可代表全年平均水平,资本化利息为200万元。

(2)乙公司相关财务比率

要求:

(1)计算2016年甲公司的速动比率、产权比率和利息保障倍数

(2)计算2016年甲公司的销售净利率、总资产周转次数、权益乘数

(3)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2016年甲公司相对乙公司权益净利率的差异进行定量分析。

(4)说明销售净利率、总资产周转次数、权益乘数3个指标各自评价企业哪方面能力。

某企业 2004年12月31日的资产负债表(简表)如下:

资产负债表(简表)

2004年12月31日 单位:万元

资产 期末数 负债及所有者权益 期末数

货币资金 300 应付账款 300

应收账款净额 900 应付票据 600

存货 1800 长期借款 2700

固定资产净值 2100 实收资本 1200

无形资产 300 留存收益 600

资产总计 5400 负债及所有者权益总计 5400

该企业2004年的主营业务收入净额为6000万元,主营业务净利率为10%,净利润的50%分配给投资者。预计2005年主营业务收入净额比上年增长25%,为此需要增加固定资产200万元,增加无形资 产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随主营业务收入同比例增减。

假定该企业2005年的主营业务净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2005年年末固定资产净值和无形资产合计为2700万 元。2005年企业需要增加对外筹集的资金由投资者增加投入解决。

要求:

(1)计算2005年需要增加的营运资金额。

(2)预测2005年需要增加对外筹集的资金额(不考虑计提法定盈余公积的因素;以前年度的留存收益均已有指定用途)。

(3)预测2005年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额。

(4)预测2005年的速动比率和产权比率。

(5)预测2005年的流动资产周转次数和总资产周转次数。

(6)预测2005年的净资产收益率。

(7)预测2005年的资本积累率和总资产增长率。

要求:

(1)计算2011年年末的应收账款、存货、权益乘数、产权比率、利息保障倍数;

(2)计算2011年流动资产周转次数和总资产周转次数;

(3)计算2011年的销售净利率、总资产净利率和权益净利率、市盈率。

案例一

(一)资料

某企业资产负债表(简表)

2004年12 月31日 单位:元

资产 金额 负债及所有者权益 金额

货币资金 25000 流动负债

应收账款净额

存货 长期负债

固定资产净额 294 000 所有者权益 240 000

资产总计 负债及所有者权益合计

该企业2004年产品销售收入为430 000元,全部为赊销,产品销售成本为315 000元,存货周转次数为4.5次,应收账款周转次数为10次,年末流动比率为1.5,所有者权益资产比率为1.8,期初存货余额等于期末存货余额,期初应收账款净额等于期末应收账款净额。

(二)要求:根据上述资料,从下列问题的备选答案中选出正确答案。

51.该企业期末总资产为:

A.324 000元

B.432 000元

C.319 000元

D.329 000元

丁公司年度运营分析报告显示,2013年的存货周转次数为8次。销售成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。

要求:

(1)计算2013年的存货平均余额;

(2)计算2013年末的流动负债;

(3)计算2013年的净利润;

(4)计算2013年的经营净收益;

(5)计算2013年的净收益营运指数。