题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

以下说法正确的有()。

A.当异方差出现时,最小二乘估计是有偏的和不具有最小方差特性

B.当异方差出现时,常用的t和

C.异方差情况下,通常的OLS估计一定高估了估计量的标准差

D.如果OLS回归的残差表现出系统性,那么说明数据中不存在异方差性

E.如果回归模型中遗漏一个重要变量,那么OLS残差必定表现出明显的趋势

F.检验失效

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.当异方差出现时,最小二乘估计是有偏的和不具有最小方差特性

B.当异方差出现时,常用的t和

C.异方差情况下,通常的OLS估计一定高估了估计量的标准差

D.如果OLS回归的残差表现出系统性,那么说明数据中不存在异方差性

E.如果回归模型中遗漏一个重要变量,那么OLS残差必定表现出明显的趋势

F.检验失效

如果结果不匹配,请 联系老师 获取答案

更多“以下说法正确的有()。”相关的问题

更多“以下说法正确的有()。”相关的问题

B.3

C.有多于一个异常值时,狄克逊准则较好。

D.实际工作中,有较高要求时,可选用多种准则同时进行。当出现可能是异常值,又可能不是异常值的情况时,一般以是异常值处理较好

A.其主要部件有泵轮、涡轮、导轮和锁止离合器

B.变矩器会驱动变速箱油泵工作

C.当变矩器达到耦合点时,锁止离合器将接合以提高传动效率

D.变矩器增扭主要是在高速行驶工况出现

A.业务平面的GE通道进行数据传输

B.当GE交换通道故障时,可使用PCIE交换通道作为备用

C.各个平面之间相互冗余,当业务平面出现故障时允许使用控制平面传输

D.业务平面连接主机IO通道,磁盘IO通道和GE交换通道

A.当转速或负荷突然变化时响声明显,

B.汽车载重爬坡时,驾驶室有震动感

C.汽车突然降速时,就会出现沉重的“铛铛”声

D.产生较重而短促的金属敲击声,怠速时响声较小

E.上述选项都正确

A.发行期内,承销团成员对投资者提前兑取当期国债产生的额度可以继续销售

B.发行期结束后,承销团成员对投资者提前兑取当期国债产生的额度上缴至财政部

C.发行期结束后,未售出的储蓄国债(凭证式)额度由财政部收回注销

D.承销团成员应当做好储蓄国债(凭证式)销售额度管理,避免出现实际销售额超出自身获得额度的情况

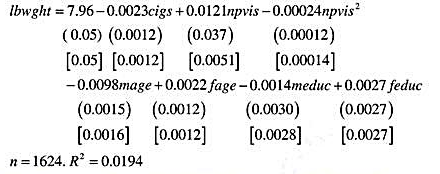

利用BWGHT2.RAW,我们估计出下面的等式::

式中,lbwgt为出生重量的对数;npvis为产前就诊的数量;mage为母亲的年龄;fage为父亲的年龄;meduc为母亲的受教育程度;feduc为父亲的受教育程度。括号当中是普通标准差,方括号中是异方差-稳健的标准误。

(i)解释变量cigs前面的系数。βcigs的95%置信区间是否依赖于你所选择的标准误?

(ii)使用一般标准误和异方差一稳健的标准误来解释npvis的统计显著性。

(iii)如果将四个与年龄和教育相关的项从回归方程中去掉(仍然使用同一组观测值),那么R²变为0.0162。是否有足够的信息来进行关于 的异方差-稳健性检验?请解释。

的异方差-稳健性检验?请解释。

A.用方差度量风险的是单只股票或者股票组合的总体风险水平

B.如果一只股票的价格波动幅度较小,计算得到的方差就会相应较小,我们可以说该只股票风险较小

C.如果两只股票收益率的期望值相同,则标准差大者投资风险大

D.如果两只股票收益率的期望值不同,则标准变异率小者投资风险小

E.概率法以方差度量风险不能区分不同风险因素对于风险的贡献程度

(i)考虑静态非观测效应模型

其中,enrolit表示学区总注册学生人数,lunchit表示学区中学生有资格享受学校午餐计划的百分数。(因此lunchit是学区贫穷率的一个相当好的度量指标。)证明:若平均每个学生的真实支出提高10%,则math4it约改变β1/10个百分点。

(ii)利用一阶差分估计第(i)部分中的模型。最简单的方法就是在一阶差分方程中包含一个截距项和1994~1998年度虚拟变量。解释支出变量的系数。

(iii)现在,在模型中添加支出变量的一阶滞后,并用一阶差分重新估计。注意你又失去了一年的数据,所以你只能用始于1994年的变化。讨论即期和滞后支出变量的系数和显著性。

(iv)求第(iii)部分中一阶差分回归的异方差-稳健标准误。支出变量的这些标准误与第(iii)部分相比如何?

(v)现在,求对异方差性和序列相关都保持稳健的标准误。这对滞后支出变量的显著性有何影响?

(vi)通过进行一个AR(1)序列相关检验,验证差分误差rit=Δuit含有负序列相关。

(vii)基于充分稳健的联合检验,模型中有必要包含学生注册人数和午餐项目变量吗?

当一组数据中出现个别的异常值,衡量此类数据的中心位置的最佳指标为()。

A.几何平均数

B.加权平均数

C.众数

D.中位数

A.当发动机点火器工作时,ITT刻度盘下会出现IGN图标

B.当发动机点火器工作时,N1刻度盘下会出现IGN图标

C.当发动机点火器工作时,ITT刻度盘下会出现IGNA或IGNB或IGNAB图标

D.当发动机点火器工作时,N1刻度盘下会出现IGNA或IGNB或IGNAB图标