题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

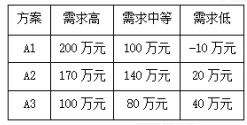

某企业欲扩大产品产量,拟定了三个可行方案:A1(新建一个装配车间)、A2(改扩建老装配车间)、A3(与同行企业联合)。企业只能对销售地区未来几年的需求状况作出需求高B1、需求中等B2和需求低B3的判断。另外,如下表所示,企业对未来几年内三个方案在各种需求状况下的损益状况做了估算。若采用保守准则进行决策,应选()方案。

某企业欲扩大产品产量,拟定了三个可行方案:A1(新建一个装配车间)、A2(改扩建老装配车间)、A3(与同行企业联合)。企业只能对销售地区未来几年的需求状况作出需求高B1、需求中等B2和需求低B3的判断。另外,如下表所示,企业对未来几年内三个方案在各种需求状况下的损益状况做了估算。若采用保守准则进行决策,应选()方案。

A.A1

B.A2

C.A3

D.不能确定

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业欲扩大产品产量,拟定了三个可行方案:A1(新建一个装配…”相关的问题

更多“某企业欲扩大产品产量,拟定了三个可行方案:A1(新建一个装配…”相关的问题