题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在习题4.2中,我们在一个解释CE 0薪水的模型中增加了变量企业股票的回报ros,结果表明ros是不显

著的。现在,定义一个虚拟变量roneg,它在ros<0时等于1,而在ros≥0时等于0。利用CEOSAL1.RAW来估计模型

讨论对 的解释及其统计显著性。

的解释及其统计显著性。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

讨论对的解释及其统计显著性。

如果结果不匹配,请 联系老师 获取答案

更多“在习题4.2中,我们在一个解释CE 0薪水的模型中增加了变量…”相关的问题

更多“在习题4.2中,我们在一个解释CE 0薪水的模型中增加了变量…”相关的问题

利用LAWSCH85.RAW中的数据。

(i)使用与第3章习题4一样的模型,表述并检验原假设:在其他条件不变的情况下,法学院排名对起薪中位数没有影响。

(ii)新生年级的学生特征(即LSAT和GPA)对解释salary而言是个别或联合显著的吗?

(iii)检验是否要在方程中引入入学年级的规模(clsize)和教职工的规模(faculty);只进行一个检验。(注意解释clie和facuiy的缺失数据。)

(iv)还有哪些因素可能影响到法学院排名,但又没有包括在薪水回归中?

刚从法学院毕业的学生的起薪中位数由下式决定:

其中,LSAT’是整个待毕业年级LSAT成绩的中位数,GPA是该年级大学GPA的中位数,libvol是法学院图书馆的藏书量,cost是进入法学院每年的费用,而rank是法学院的排名(rank=1的法学院是最好的)。

(i)解释为什么我们预期βs ≤0。

(ii)你预计其他斜率参数的符号如何?给出你的理由。

(iii)使用LAWSCH85.RAW中的数据,估计出来的方程是

在其他条件不变的情况下,预计GPA中位数相差1分会导致薪水有多大差别?(用百分比报告你的答案。)

(iv)解释变量log(ibvol)的系数。

(v)你是否认为,应该进入一个排名更高的法学院?从预计的起薪来看,排名相差20位的价值有多大?

利用DISCRIM.RAW中的数据回答本题。(也可参见第3章计算机习题c 3.8.)

(i)利用OLS估计模型

以常用形式报告结果。在5%的显著性水平上,相对一个双侧对立假设,β统计显著异于零吗?在1%的显著性水平上呢?

(ii)log(income)和prppov的相关系数是多少?每个变量都是统计显著的吗?报告双侧P值。

(iii)在第(i)部分的回归中增加变量log(hseval)。解释其系数并报告H0:βlog(hseval)=0的双侧p值。

(iv) 在第(ii) 部分的回归中, log(income) 和prppov的个别统计显著性有何变化?这些变量联合显著吗?(计算一个p值。)你如何解释你的答案?

(v)给定前面的回归结果,在确定一个邮区的种族构成是否影响当地快餐价格时,你会报告哪一个结果才最为可靠?

其中,因为滞后支出变量,第一个可用年份(基年)是1993年。

(i)用混合OLS估计模型, 并报告通常的标准误。为使得ai的期望值可以非零, 你应该与年度虚拟变量一起包含一个截距项。支出变量的估计效应是什么?求OLS残差 。

。

(ii)lunchit系数的符号在意料之中吗?解释系数的大小。你认为学区的贫穷率对考试通过率有很大的影响吗?

(iii)利用 的回归计算AR(1)序列相关的一个检验。你应该在回归中使用1994~1998年的数据。验证存在很强的正序列相关,并讨论为什么。

的回归计算AR(1)序列相关的一个检验。你应该在回归中使用1994~1998年的数据。验证存在很强的正序列相关,并讨论为什么。

(iv)现在用固定效应法估计方程。滞后的支出变量仍显著吗?

(v)你为什么认为在固定效应估计中,注册学生人数和午餐项目变量不是联合显著的?

本题利用TRAFFIC 2.RAW中的数据。前面的计算机习题C 10.11曾要求你分析这些数据。

(i)计算变量prc fat的一阶自相关系数。你认为prc fat包含单位根吗?失业率也一样吗?

(ii)估计一个将prc fal的一阶差分Aprcfat与计算机习题C10.11第(vi) 部分中同样变量相联系的多元回归模型,只是你还应该对失业率进行一阶差分。于是,模型中包含一个线性时间趋势、月度虚拟变量、周末变量和两个政策变量:不要将这些变量进行差分。你发现了什么有意思的结论吗?

(iii)评论如下命题:“在进行多元回归之前,我们总应该将怀疑具有单位根的时间序列进行一阶差分,因为这样做是一种安全策略,而且应该得到与使用水平值类似的结论。”[在回答这个问题时,最好先做(如果你还没有做过的话)计算机习题C10.11第(vi)部分中的回归。]

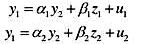

写出一个“供给与需求形式”的两方程系统,即方程的左边都是变量y1(具体地讲是“数量”):

(i)若a1=0或a2=0,解释为什么存在y1的一个约简型。(记住y1的一个约简型表达式就是外生变量和结构误差的一个线性函数。)若a1≠0和a2=0,求出y2的约简型。

(ii)若a1≠0,a2≠0且a1≠a2,求出y1的约简型。在这种情形下,y2有约简型吗?

(iii)在供给与需求的例子中,a1≠a2的条件有可能满足吗?请解释。

A.高级程序设计语言

B.超文本传输协议

C.域名

D.网址超文本传输协议

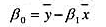

在简单回归模型教材(5.16)中,我们在前4个高斯-马尔科夫假定下证明了,形如教材(5.17)的估计量是斜率β1的一致估计量。给定这样一个估计量,定义β1,的一个估计量为 。

。

证明plimβ0=β0