题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

某企业本月份生产完工甲产品100件,生产成本20000元,则结转生产成本的会计处理是()。

A.借记“库存商品”20000元

B.借记“主营业务成本”20000元

C.贷记“生产成本”20000元

D.贷记“制造费用”20000元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.借记“库存商品”20000元

B.借记“主营业务成本”20000元

C.贷记“生产成本”20000元

D.贷记“制造费用”20000元

如果结果不匹配,请 联系老师 获取答案

更多“某企业本月份生产完工甲产品100件,生产成本20000元,则…”相关的问题

更多“某企业本月份生产完工甲产品100件,生产成本20000元,则…”相关的问题

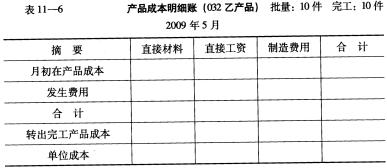

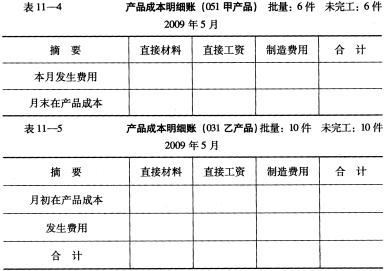

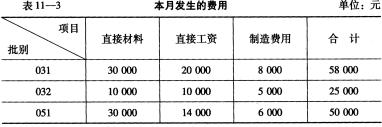

(3)本月(5月份)发生的费用资料见表11-3

(3)本月(5月份)发生的费用资料见表11-3

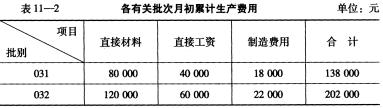

要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。

要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。

2.本厂生产A、B两种产品,甲材料被生产A产品耗用一半,乙材料被生产B产品全部耗用。

3.本月份A产品的生产工人工资l000元,B产品的生产工人工资1200元。

4.本月份按生产工人工资的14%,计提职工福利费。

5.本月份发生的制造费用共l100元。

要求:1.按材料重量比例分配运费;2.按生产工人工资比例分配制造费用;3.假如A、B两种产品全部完工(无期初在产品),计算A.B两种产品的制造成本。

某企业甲产品采用定额比例法分配完工产品与在产品费用,其中直接材料费用按定额直接材料费用比例分配,其他费用按定额工时比例分配。 本月甲产品有关资料如下表所示: 单位:元 成本项目 月初在产品费用 本月生产费用 定额 实际 定额 实际 直接材料 5000 5500 45000 47000 直接人工 100工时 2000 1100工时 22000 制造费用 1500 10500 合计 9000 79500 本月甲产品完工100件,单件产品定额:直接材料400元,工时10小时。 采用定额比例法分配,完工产品应分配直接材料费用是()元,月末在产品应分配制造费用是()元。

要求:计算完工甲产品总成本、单位成本和月末在产品成本。

A.入库产品单价为220元/件

B.本期生产成本贷方发生额为21 200元

C.本期主营业务成本发生额为21 200元

D.确认生产工人工资账务处理为:借:生产成本——A产品 4 000贷:应付职工薪酬 4000

(一)某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。

要求:

46. 计算甲完工产品应负担的直接材料成本。

A.2460.50

B.110.50

C.-110.50

D.-2460.50

A.200

B.4000

C.3733.33

D.186.67

A.320

B.-86.40

C.-80

D.-64

A.月末在产品约当产量(直接材料)为80件

B.月末在产品约当产量(直接人工和制造费用)为32件

C.月初在产品本月加工约当产量(直接材料)为100件

D.月初在产品本月加工约当产量(直接人工和制造费用)为100件