题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

现有两个投资项目甲和乙,已知甲、乙方案的期望值分别为20%、28%,标准差分别为30%、55%,那么()。A.

现有两个投资项目甲和乙,已知甲、乙方案的期望值分别为20%、28%,标准差分别为30%、55%,那么()。

A.甲项目的风险程度大于乙项目的风险程度

B.甲项目的风险程度小于乙项目的风险程度

C.甲项目的风险程度等于乙项目的风险程度

D.两个项目的风险程度不能确定

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

现有两个投资项目甲和乙,已知甲、乙方案的期望值分别为20%、28%,标准差分别为30%、55%,那么()。

A.甲项目的风险程度大于乙项目的风险程度

B.甲项目的风险程度小于乙项目的风险程度

C.甲项目的风险程度等于乙项目的风险程度

D.两个项目的风险程度不能确定

如果结果不匹配,请 联系老师 获取答案

更多“现有两个投资项目甲和乙,已知甲、乙方案的期望值分别为20%、…”相关的问题

更多“现有两个投资项目甲和乙,已知甲、乙方案的期望值分别为20%、…”相关的问题

A.甲方案优于乙方案

B.甲方案的风险大于乙方案

C.甲方案的风险小于乙方案

D.无法评价甲、乙方案风险的大小

A.无法比较

B.甲项目风险小于乙项目风险

C.两项目风险相同

D.甲项目风险大于乙项目风险

A.甲项目风险程度等于乙项目风险程度

B.不确定

C.甲项目风险程度大于乙项目风险程度

D.甲项目风险程度小于乙项目风险程度

单位:万元

投资方案

初期投资

净收益

甲

乙

3000

4000

900

1200

A.大于100万元 B.等于零

C.小于零 D.等于100万元

A.甲方案的风险大于乙方案

B.甲方案的风险小于乙方案

C.甲、乙两方案的风险相同

D.无法评价甲、乙两方案的风险大小

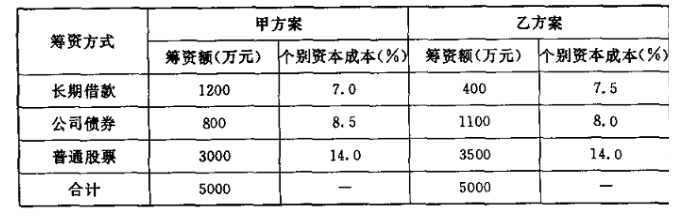

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2)根据计算结果选择融资方案。

A.可采用净现值进行比选,且乙方案最佳

B.可采用内部收益率法进行比选,且甲方案最佳

C.可采用研究期法进行比选,且乙方案最佳

D.可采用年值法进行比选,且甲方案最佳

案例十八:某企业从事某项投资活动的年投资收益率为10%。现有两个投资方案如下:

甲方案:第一年缴纳企业所得税100万元的概率为20%,纳税150万元的概率为50%,纳税180万元的概率为30%;第二年纳税120元的概率为40%,纳税160万元的概率为40%,纳税170万元的概率为20%;

乙方案:第一年缴纳企业所得税120万元的概率为30%,纳税140万元的概率为30%,纳税180万元的概率为40%;第二年纳税130万元的概率为50%,纳税150万元的概率为20%,纳税160万元的概率为30%。

根据案例十八,回答下列题目:

甲方案第一年和第二年需缴纳的企业所得税的期望值分别为()。

A.146万元;149万元

B.149万元;149万元

C.149万元;146万元

D.149万元;150万元

A.甲方案优于乙方案

B.乙方案优于甲方案

C.甲乙两个方案的效果相同

D.甲乙两个方案的拆算费用相同

某企业有甲、乙两个投资项目,计划投资额均为800万元,其收益的概率分布如下:

市场状况概率甲项目收益乙项目收益

好0.2200300

一般0.6100100

差0.250-50

要求:(1)分别计算两个项目收益的期望值。

(2)分别计算两个项目期望值的标准离差率。

(3)若风险价值系数为8%,分别计算两个项目的风险收益率。

(4)若无风险收益率为6%,分别计算两个项目的投资收益率。