题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列关于其他应收款坏账损失的核算说法正确的是()。

A.企业应当定期或至少于每年年度终了,对其他应收款进行检查,并计提坏账准备

B.企业对于不能收回的其他应收款应查明原因

C.对确实无法收回的款项,经批准可作为坏账损失

D.坏账损失如已确认并转销,收回后作收入处理

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.企业应当定期或至少于每年年度终了,对其他应收款进行检查,并计提坏账准备

B.企业对于不能收回的其他应收款应查明原因

C.对确实无法收回的款项,经批准可作为坏账损失

D.坏账损失如已确认并转销,收回后作收入处理

如果结果不匹配,请 联系老师 获取答案

更多“下列关于其他应收款坏账损失的核算说法正确的是()。A.企业应…”相关的问题

更多“下列关于其他应收款坏账损失的核算说法正确的是()。A.企业应…”相关的问题

A.企业应当定期或至少于每年年度终了,对其他应收款进行检查,并计提坏账准备

B.企业对于不能收回的其他应收款应查明原因

C.对确实无法收回的款项,经批准可作为坏账损失

D.坏账损失如已确认并转销则收回后作收入处理

A.企业并不是全部应收项目都需要计提坏账准备

B.企业应该采用备抵法核算坏账损失

C.企业应收账款发生坏账损失时应借记“资产减值损失”账户

D.企业的其他应收款也可以计提坏账准备

A.个人造成的损失,应由责任人赔偿,计入“其他应收款”账户

B.因自然灾害和意外事故造成的损失.固定资产的盘亏,计入“营业外支出”账户

C.流动资产的盘亏.定额内损耗,计入“管理费用” 账户;库存现金和存货的盘盈,计入“营业外收入”账户

D.发生的坏账损失,计入“坏账准备”账户,无法支付的应付款项,计入“营业外收入”账户

二、要求

二、要求

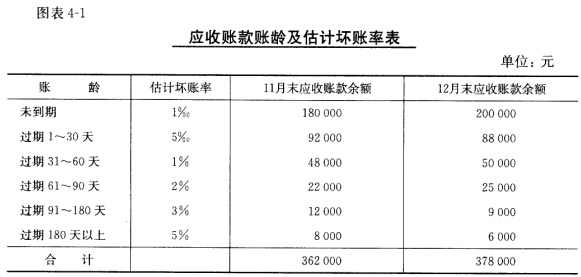

根据“资料1”,用应收款项余额百分比法编制会计分录。

A.收账费用支出越多,坏账损失越少,但两者不一定存在线性关系

B.收账费用支出越多,坏账损失越少,两者成反比例的线性关系

C.在制定信用政策时,要权衡增加收款费用和减少坏账损失之间的得失

D.为了减少坏账损失,可以不断增加收账费用

A.应收乙企业款项的处理应遵循资产负债表日后非调整事项原则处理

B. 应收甲企业款项的处理应遵循资产负债表日后调整事项原则处理

C. 应调减2019年12月31日资产负债表“应收账款”项目200万元

D. 应调增2019年利润表“资产减值损失”项目500万元

13 、关于备用金的核算说法正确的有()。

A、企业可在“其他应收款”下设置“备用金”二级账户核算备用金

B、备用金管理可采用定额制

C、备用金管理可采用定额制

D、企业也可设置“备用金”一级账户

A.企业可在“其他应收款”下设置“备用金”二级账户核算备用金

B.备用金管理可采用定额制

C.备用金管理可采用非定额制

D.企业也可设置“备用金”一级账户

A.应向客户收取的出租包装物租金

B.应向客户收取的赊销商品价款

C.应向保险公司收取的财产意外损失赔款

D.应向职工收取代垫的水电费