题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

股票作为一种虚拟资本,其代表的价值有以下几种()。

A.股票的清算价值

B.股票的票面价值

C.股票的内在价值

D.股票的市场价值

E.股票的账面价值

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.股票的清算价值

B.股票的票面价值

C.股票的内在价值

D.股票的市场价值

E.股票的账面价值

如果结果不匹配,请 联系老师 获取答案

更多“股票作为一种虚拟资本,其代表的价值有以下几种()。”相关的问题

更多“股票作为一种虚拟资本,其代表的价值有以下几种()。”相关的问题

股票是一种独立于实际资本之外的虚拟资本,其本身()。

A.没有价值

B.没有价格

C.有价值

D.不可转让

A.债券与股票同属于有价证券

B.债券与股票都是虚拟资本

C.都可以成为筹资手段和投资工具

D.债券代表的是所有权关系股票则为债务债权关系

A.在D+E不变的情况下,WACC不随资本结构的变化而变化

B.剔除税盾WACC本身代表企业最优资本结构

C.采用剔除税盾的WACC可以采用任何特定的资本结构估算其数值

D.剔除税盾的WACC一般都要小于CAPM;

A.股指期货交易的交易对象体现了更为实质的商品,防止资本的虚拟化

B.股指期货交易给投资者一种套期保值的作用,从而降低了整个市场风险

C.股指期货交易只具有套期保值的作用而不具有投机获利的作用

D.股指期货交易的零保证金制度,减少了市场的系统风险

A.对于授予职工的股份,企业应按照其股份的市场价格计量

B.对于授予职工的股票期权,因常常无法获得其市场价格,企业应当根据用于股份支付的期权的条款和条件,采用期权定价模型估计其公允价值

C.预计提早行权时,要考虑职工在企业所处的层次

D.对于具有再授予特征的股票期权,确定其公允价值时不应考虑其再授予特征,当发生再授予期权的后续授予时,应作为一项新授予的股份期权进行处理

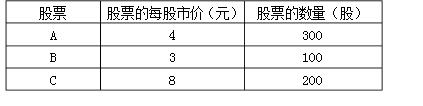

某公司要投资一种股票,现有三种股票A、B、C可供公司选择。已知B、C股票的β系数分别为0.6、1.8,所占的价值比例如下表所示:

当前股票A的风险收益率为7.5%,同期市场组合的收益率为10%,短期国债收益率为4%。假设资本资产定价模型成立。

要求:

(1)计算每种股票所占的价值比例;

(2)计算股票A的β系数;

(3)计算股票B和C的必要收益率;

(4)假设三种股票组成一个股票投资组合,则计算组合的β系数和组合的必要收益率。(结果保留小数点后两位)

A.在股份支付中,企业要么向职工支付其自身权益工具,要么向职工支付一笔金额高低取决于结算时企业自身权益工具的公允价值的现金

B.股份支付的授予日是指股份支付协议获得批准的日期

C.股票期权实质上是一种向激励对象定向发行的认购权证

D.模拟股票和现金股票增值权的运作原理相同

A.借:银行存款130贷:交易性金融资产——成本 100——公允价值变动 20投资收益10

B.借:公允价值变动损益20贷:投资收益20

C.借:投资收益20贷:公允价值变动损益130

D.借:银行存款20交易性金融资产——公允价值变动100贷:交易性金融资产——成本50投资收益 50