如果结果不匹配,请

如果结果不匹配,请

更多“作业成本法的成本计算对象包括()。”相关的问题

更多“作业成本法的成本计算对象包括()。”相关的问题

第1题

下列关于作业成本法的表述中,正确的有()。

A.作业成本计算过程可以概括为“资源→作业→产品”

B.作业成本计算的第一阶段是将作业执行中耗费的资源分派到作业,计算作业的成本

C.作业成本计算的第二阶段是根据第一阶段计算的作业成本分派到各有关成本对象

D.作业成本法和传统成本法的直接成本范围相同

第8题

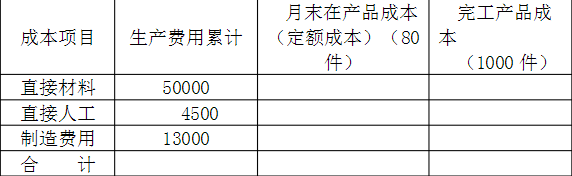

甲产品所耗材料在生产开始时一次投入,产品的材料费用定额就是在产品材料费用定额,为80元。月末

在产品80件,所耗定额工时共计1300小时,每小时费用定额为:直接人工1.5元,制造费用3元。月初和本月发生生产费用累计为:直接材料50000元,直接人工4500元,制造费用13000。

点击查看答案

要求:在产品按定额成本计价法计算甲产品月末在产品成本(定额成本)和完工产品(1000件)成本。将计算的结果填入下面的甲产品成本计算表。

甲产品成本计算表(定额成本法)

第11题

由于作业动因的不同,导致作业成本法下的单位产品成本计算结果与完全成本法下的结果不同。()

由于作业动因的不同,导致作业成本法下的单位产品成本计算结果与完全成本法下的结果不同。()