题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

设某企业2002年3月份的有关资料如下:销售收入200000元,销售成本150000元(其中固定成本占20%)。设现有的变动成本在销售收入中所占的比重能经常保持不变。要求:(1)计算在固定成本增加20000元时的盈亏临界点销售额。(2)固定成本增加后,若要实现利润30000元,销售收入应为多少?

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“设某企业2002年3月份的有关资料如下:销售收入200000…”相关的问题

更多“设某企业2002年3月份的有关资料如下:销售收入200000…”相关的问题

期初存货200件,本期生产量800件,本期销售量900件,每件售价70元。期初存货和本期生产产品的单位变动成本30元,本期单位固定成本15元,上期单位固定成本是10元。销售费用全部是固定的,为15000。存货采用先进先出法。

要求:⑴编制变动成本法下的损益表;

⑵编制完全成本法下的损益表。

1.目的:练习成本还原方法。

2.资料:某企业生产的乙产品需经过第一、第二车间连续加工完成。采用逐步结转分步法计算产品成本,并设“自制半成品”成本项目。19××年6月有关成本资料如下(单位:元):

项目 | 直接材料(或自制半成品) | 直接人工 | 制造费用 | 总计 |

第一车间半成品成本 | 16000 | 5000 | 9000 | 30000 |

第二车间半成品成品 | 36000 | 8000 | 12000 | 56000 |

3.要求:根据以上资料将第二车间的产成品成本进行成本还原。

案例二

(一)资料某企业为增值税一般纳税人,适用的增值税税率为17%,所得税税率为33%,有关经济业务如下:1.20×7年3月4日,对因火灾造成的财产损失进行清查盘点,情况如下:毁损产品的实际成本为4 000元,其中所耗用原材料为2 000元。该原材料的进项税额为340元。收回的残料估价为250元,由保险公司赔偿的损失为3 000元。2.20×7年4月1日,购入甲公司25%的股权并打算长期持有。实际支付价款320 000元,另外支付手续费1 000元。甲公司由此成为该企业的联营企业,当日,甲公司可辨认净资产的公允价值为1 300 000元。20×7年6月30日,甲公司受赠一项价值为20 000元的专利权。3.20×7年4月1日,采用年数总和法对上月投入使用的某项固定资产计提折旧,该项固定资产原值为91 004元,预计净残值为5 000元,预计尚可使用年限5年。4. 20×7年5月10日出售一项专利技术,收取价款300 000元,应交营业税15 000元,该项无形资产的原始价值为400 000元,累计摊销130 000元,计提减值准备10 000元。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

56.该企业3月份对毁损产品编制的会计分录包括:

A.借:待处理财产损溢4340

贷:库存商品4000

应交税费——应交增值税(进项税额转出)340

B.借:原材料250

其他应收款3000

贷:待处理财产损溢3250

C.借:管理费用1090

贷:待处理财产损溢1090

D.借:营业外支出1090

贷:待处理财产损溢1090

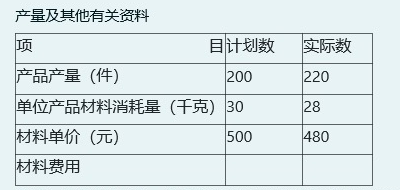

某企业生产A产品,本月份产量及其他有关材料费用的资料如下:

要求:根据上述资料,采用因素分析法分析各种因素变动对材料费用的影响程度。

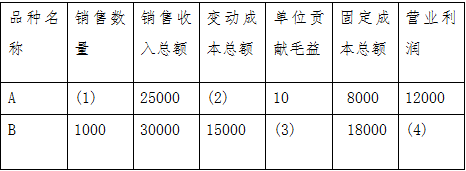

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

A.51000元

B.46000元

C.31000元

D.34000元

A.45

B.39

C.65

D.280

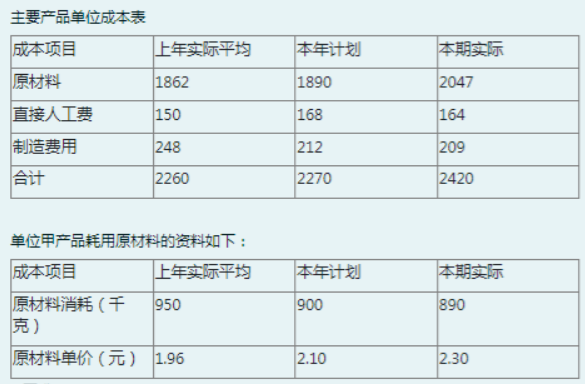

某企业生产甲产品,有关资料如下:

要求:

(1)分析甲产品单位成本变动情况(从绝对数和相对数两方面分析);

(2)分析影响原材料费用变动的因素和各因素对变动的影响程度。

A.51 000元

B.46 000元

C.31 000元

D.34 000元