题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某增值税一般纳税企业发生的下列业务中,应将其进项税额转出的是()

A.将购人的原材料用于集体福利

B.将购人的原材料用于对外投资

C.将自产的产成品用于集体福利

D.将自产的产成品用于对外投资

答案

答案

A、将购人的原材料用于集体福利

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.将购人的原材料用于集体福利

B.将购人的原材料用于对外投资

C.将自产的产成品用于集体福利

D.将自产的产成品用于对外投资

答案

A、将购人的原材料用于集体福利

如果结果不匹配,请 联系老师 获取答案

更多“某增值税一般纳税企业发生的下列业务中,应将其进项税额转出的是…”相关的问题

更多“某增值税一般纳税企业发生的下列业务中,应将其进项税额转出的是…”相关的问题

下列关于广告费和业务招待费的纳税调整表述中,正确的是()

A.企业发生的业务招待费应调增应纳税所得额69万元

B.企业发生的业务招待费应调增应纳税所得额77万元

C.企业广告费应调增应纳税所得额25万元

D.企业发生的广告费可以全额在当年的所得税前扣除

A.1350

B.1750

C.1300

D.1500

A.140

B.160

C.180

D.30

A.140

B.160

C.130

D.180

A.160

B.180

C.30

D.140

A.263 500

B.63 500

C.27 800

D.29 500

某商贸公司为增值税一般纳税人,2016年度利润总额为1000万元.相关经济业务如下:

(1)取得商品销售收入8000万元;

(2)发生商品销售成本6000万元,准予扣除的税金及附加为20万元;

(3)发生管理费用680万元,其中包括业务招待费80万元;

(4)发生财务费用200万元,其中包括向非金融企业借款600万元、期限为一年的利息支出60万元,金融企业同期同类贷款年利率为6%;

(5)向希望工程基金会捐赠100万元.

要求:(1)计算准予企业所得税税前扣除的业务招待费金额;

(2)计算准予企业所得税税前扣除的利息费用金额;

(3)计算准予企业所得税税前扣除的捐赠支出金额;

(4)计算全年应纳税所得额;

〔5)计算全年应缴纳的企业所得税税额。

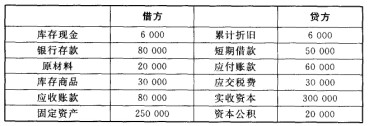

某企业为增值税一般纳税企业,使用增值税为17%,2010年8月31日各类分账账户余额如下(单位:元):

假设该企业9月份仅发生下列经济业务: ①收到投资者追加投资共计130 000元,其中:50 000元现金存入银行,全新设备一台价值80 000元经交付使用。 ②用银行存款30 000元归还前欠外单位的购料款。 ③收回某公司的应收账款50 000元,款项已存入银行。 ④购入原材料20 000元,增值税专用发票注明增值税额为3 400元,款项尚未付,材料已验收入库。 ⑤用资本公积15 000元转增资本。 要求: (1)根据上述业务,编制会计分录。 (2)编制该企业9月末的试算平衡表。

假设该企业9月份仅发生下列经济业务: ①收到投资者追加投资共计130 000元,其中:50 000元现金存入银行,全新设备一台价值80 000元经交付使用。 ②用银行存款30 000元归还前欠外单位的购料款。 ③收回某公司的应收账款50 000元,款项已存入银行。 ④购入原材料20 000元,增值税专用发票注明增值税额为3 400元,款项尚未付,材料已验收入库。 ⑤用资本公积15 000元转增资本。 要求: (1)根据上述业务,编制会计分录。 (2)编制该企业9月末的试算平衡表。