题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

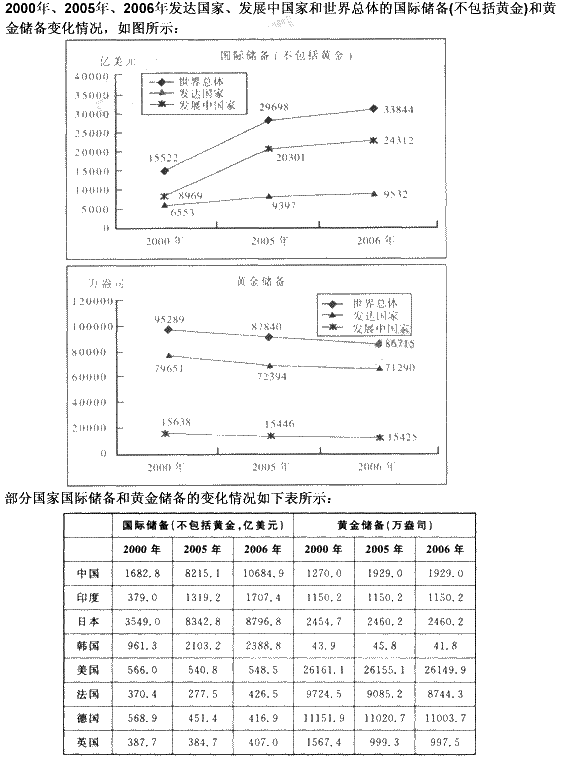

根据下列材料回答问题。 第 121 题 2000年至2006年黄金储备量下降幅度超过11%的国家有多少

根据下列材料回答问题。

第 121 题 2000年至2006年黄金储备量下降幅度超过11%的国家有多少个?()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

根据下列材料回答问题。

第 121 题 2000年至2006年黄金储备量下降幅度超过11%的国家有多少个?()

如果结果不匹配,请 联系老师 获取答案

更多“根据下列材料回答问题。 第 121 题 2000年至2006…”相关的问题

更多“根据下列材料回答问题。 第 121 题 2000年至2006…”相关的问题

阅读下列材料,回答 121~126 题。

某汽车厂为增值税一般纳税人,其2009年9月份主要业务情况如下:

(1)销售给汽贸公司A型小客车500辆,5.8万元/辆(不含税),因购货量大,决定给予5%的折扣,并在开具的专用发票上分别注明销售额和折扣额。

(2)销售给某使用单位8型小客车10辆,单价为6.8万元(价税合计)。

(3)该汽车厂自用A型小客车3辆

(4)外购钢材支付货款560万元,已取得专用发票,购A钢材取得的运输单位开具的普通发票上注明运费20000元,钢材已验收入库。

(5)外购低值易耗品90000元,取得的专用发票上已注明税款,但其中有10000元因为保管不善被盗。

(6)该汽车厂附设的独立核算的营业性饭店当月取得住宿费收入60万元,餐厅收入45万元,卡拉OK歌舞厅收入30万元,停车费收入5万元,场租收入1万元。均分别核算。

本题适用消费税税率3%。

第 121 题 该厂当月增值税销项税额为()。

A.统计抽样能够减少审计过程中的专业判断

B.统计抽样和非统计抽样均不能减少注册会计师对样本的专业判断

C.审计抽样方法适用于未留下运行轨迹的控制测试、实质性细节测试

D.对可信赖程度要求越高,需选取的样本量就应越大

A.会计师事务所及其人员遵守法律法规、职业道德规范以及审计准则的规定

B.会计师事务所及其人员遵守审计、审阅准则、其他鉴证业务准则和相关服务准则的规定

C.对于特定业务实施项目质量控制复核,减轻项目负责人的责任

D.会计师事务所和项目负责人根据具体情况出具恰当的报告

根据材料,回答 18~20 题:

A注册会计师负责审计甲公司2×10年度财务报表,在对于人力资源与工薪循环、投资与筹资循环进行审计过程中,遇到下列问题。请代为做出正确的专业判断。

第 18 题 A注册会计师在对应付职工薪酬进行审计时,关注到甲公司下列的相关处理,不认同的是()。

A.由生产产品负担的职工薪酬,计入产品成本

B.由在建工程负担的职工薪酬,计入在建工程成本

C.因解除与职工的劳动关系给予的补偿,按照职工原来提供服务时的受益对象分别计入相关成本费用

D.由提供劳务获取收入而负担的职工薪酬,计入劳务成本

A.2×11年2月1日J公司发生重大诉讼

B.2×11年2月10日J公司于20×7年确认的一笔大额销售被退回

C.2×11年2月15日J公司发行债券

D.2×11年3月14日开始外汇汇率发生重大变化

A.评估的某项认定的重大错报风险越高,注册会计师就越应当考虑在期末或接近期末实施实质性程序

B.如果针对特别风险仅实施实质性程序,注册会计师可以仅使用实质性分析程序

C.无论是选择实质性方案还是综合性方案,注册会计师都应当对所有重大的各类交易、账户余额和披露设计和实施实质性程序

D.重大错报风险越高,注册会计师就需要执行越多的实质性程序

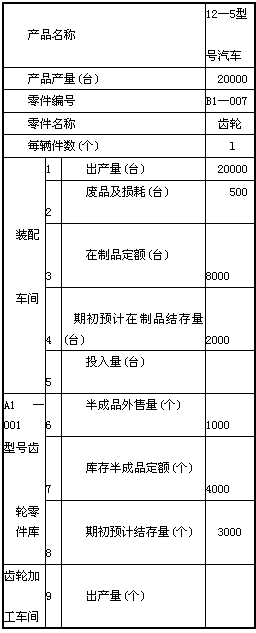

根据下列材料,回答 89~93 题。

某汽车企业生产l2—5型号汽车,年产量20000台,每台l2—5型号汽车需要Bl一007型号齿轮1件。该企业年初运用在制品定额法来确定本年度车间的生产任务,相关信息及数据见下表:在制品定额计算表

第 89 题 该企业所采用的在制品定额法适合于()类型企业。

A.组成部分注册会计师是否已遵守与集团审计相关的职业道德要求,包括对独立性和专业胜任能力的要求

B.指出作为组成部分注册会计师出具报告对象的组成部分财务信息

C.因违反法律法规而可能导致集团财务报表发生重大错报的信息

D.组成部分财务信息中未更正错报的清单(清单应当包括低于集团项目组通报的临界值且明显微小的错报)

A.同时考虑信息技术一般控制运行有效性

B.利用该项控制得以执行的审计证据和信息技术一般控制运行有效性的审计证据,作为支持该项控制在2×10年度运行有效性的重要审计证据

C.确定的测试范围与该项控制由手工执行时的测试范围相同

D.一旦确定正在执行该项控制,则通常无需扩大控制测试的范围

根据下列选项,回答 44~48 题:

A.寒湿

B.近血

C.远血

D.痢疾

E.湿热

第 44 题 大便如黏冻,夹有脓血为()。

根据下列选项,回答 103~106 题:

A.紫外分光光度法

B.高效液相色谱法

C.四氮唑比色法

D.气相色谱法I

E.双相滴定法

下列药物的含量测定方法为

第 103 题 头孢羟氨苄