题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司2017年的权益乘数比2016年提高15%,总资产周转率比2016年提高下降10%,假定其他条件与2016年相同,那么甲公司2017年的权益净利率比2016年提高()

A.3.5%

B.4.5%

C.5.5%

D.6.5%

答案

答案

A、3.5%

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.3.5%

B.4.5%

C.5.5%

D.6.5%

答案

A、3.5%

如果结果不匹配,请 联系老师 获取答案

更多“甲公司2017年的权益乘数比2016年提高15%,总资产周转…”相关的问题

更多“甲公司2017年的权益乘数比2016年提高15%,总资产周转…”相关的问题

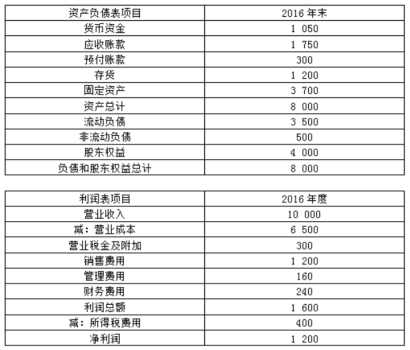

(1)甲公司2016年的主要财务报表数据(单位:万元)

假设资产负债表项目年末余额可代表全年平均水平,资本化利息为200万元。

(2)乙公司相关财务比率

要求:

(1)计算2016年甲公司的速动比率、产权比率和利息保障倍数

(2)计算2016年甲公司的销售净利率、总资产周转次数、权益乘数

(3)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2016年甲公司相对乙公司权益净利率的差异进行定量分析。

(4)说明销售净利率、总资产周转次数、权益乘数3个指标各自评价企业哪方面能力。

A.310

B.400

C.380

D.500

A.4.5%

B.5.5%

C.10%

D.10.5%

资料一:2016年6月30日,甲公司尚存无订单的W商品500件,单位成本为2.1万元/件,市场销售价格为2万元/件,估计销售费用为0.05万元/件。甲公司未曾对W商品计提存货跌价准备。

资料二:2016年10月15日,甲公司以每件1.8万元的销售价格将500件W商品全部销售给乙公司,并开具了增值税专用发票,商品已发出,付款期为1个月,甲公司此项销售业务满足收入确认条件。

资料三:2016年12月31日,甲公司仍未收到乙公司上述货款,经减值测试,按照应收账款余额的10%计提坏账准备。

资料四:2017年2月1日,因W商品质量缺陷,乙公司要求甲公司在原销售价格基础上给予10%的折让,当日,甲公司同意了乙公司的要求,开具了红字增值税专用发票,并据此调整原坏账准备的金额。

假定上述销售价格和销售费用均不含增值税,且不考虑其他因素。

要求:

(1)计算甲公司2016年6月30日对W商品应计提存货跌价准备的金额,并编制相关会计分录。

(2)编制2016年10月15日销售商品并结转成本的会计分录。

(3)计算2016年12月31日甲公司应计提坏账准备的金额,并编制相关分录。

(4)编制2017年2月1日发生销售折让及相关所得税影响的会计分录。

(5)编制2017年2月1日因销售折让调整坏账准备及相关所得税的会计分录。

(6)编制2017年2月1日因销售折让结转损益及调整盈余公积的会计分录。

A.接受乙企业给子的捐赠

B.收取的丙企业支付的违约金

C.举办业务技能培训收取的培训费

D.收取的未到期的包装物押金

A.1.5

B.2.5

C.1

D.1.33

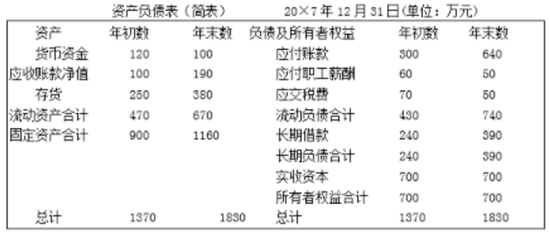

T公司20×7年度简化的资产负债表如下:

该公司20×6年的销售净利率为15%,总资产周转率为0.5次,权益乘数为2.1,净资产收益率为15.75%。20×7年度的销售收入净额为800万元,净利润总额为112万元。要求:计算20×7年销售净利率、总资产周转率、权益乘数(保留四位小数)和净资产收益率(取整数)指标,用因素分析法分析20×7年净资产收益率比20×6年提高或降低的原因。

A.可抵扣暂时性差异 80 万元

B.应纳税暂时性差异 60 万元

C.可抵扣暂时性差异 140 万元

D.应纳税暂时性差异 20 万元

A.1

B.1.02

C.0.85

D.0.83

A.恪守信用,履约付款

B.谁的钱进谁的账,由谁支配

C.银行不垫款

D.市场导向

A.可抵扣智时性差异80万元

B.应纳税暂时性差异60万元

C.可抵扣有时性差角140万元

D.应纳程智时性差异20方元