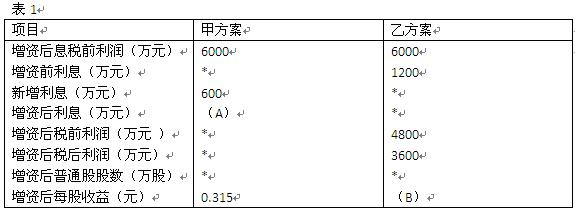

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资料: (1) A公司2006年的资产负债表和利润表如下所示: (2)A公司2005年的相关指标如下表。表中各项

资料:

(1) A公司2006年的资产负债表和利润表如下所示:

1.jpg)

(2)A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

2.jpg)

(3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用。

要求:

(1)计算2006年的净经营资产、净金融负债和税后经营利润。

(2)计算2006年的净经营资产利润率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。

(3)对2006年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产利润率、税后利息率和净财务杠杆的变动对 2006年权益净利率变动的影响。

(4)如果企业2007年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产利润率应该达到什么水平?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“资料: (1) A公司2006年的资产负债表和利润表如下所示…”相关的问题

更多“资料: (1) A公司2006年的资产负债表和利润表如下所示…”相关的问题

分析要求:(1)对资产负债表进行水平分析与评价。 (2)对资产负债表进行垂直分析与评价。

分析要求:(1)对资产负债表进行水平分析与评价。 (2)对资产负债表进行垂直分析与评价。