题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

2021年4月,某房地产开发公司转让在建项目,取得转让收入20000万元。该公司取得土地使用权时支付土地出让金7000万元、契税210万元、印花税3.5万元(已计入管理费用)及登记费0.1万元,该公司缴纳土地增值税时可以扣除的取得土地使用权所支付的金额为()万元。

A.7210.00

B.7210.10

C.7213.50

D.7213.60

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.7210.00

B.7210.10

C.7213.50

D.7213.60

如果结果不匹配,请 联系老师 获取答案

更多“2021年4月,某房地产开发公司转让在建项目,取得转让收入2…”相关的问题

更多“2021年4月,某房地产开发公司转让在建项目,取得转让收入2…”相关的问题

A. 7213.50

B. 7210.10

C. 7213.60

D. 7210.00

A.60000

B.60056

C.70000

D.70056

A.某房地产开发公司的财务费用中的利息支出,能够按转让房地产项目计算分摊但无会融机构证明的

B.某房地产开发公司的财务费用中的利息支出,能够按转让房地产项目计算分摊并提供金融机构证明的

C.某房地产开发公司不能按转让房地产项目计算分摊利息支出的,有金融机构证明的

D.某房地产开发公司转让房地产项目时的利息支出不能提供金融机构证明的

E.超过贷款期限的利息部分和加罚的利息

A.73.5

B.150

C.157.5

D.571.25

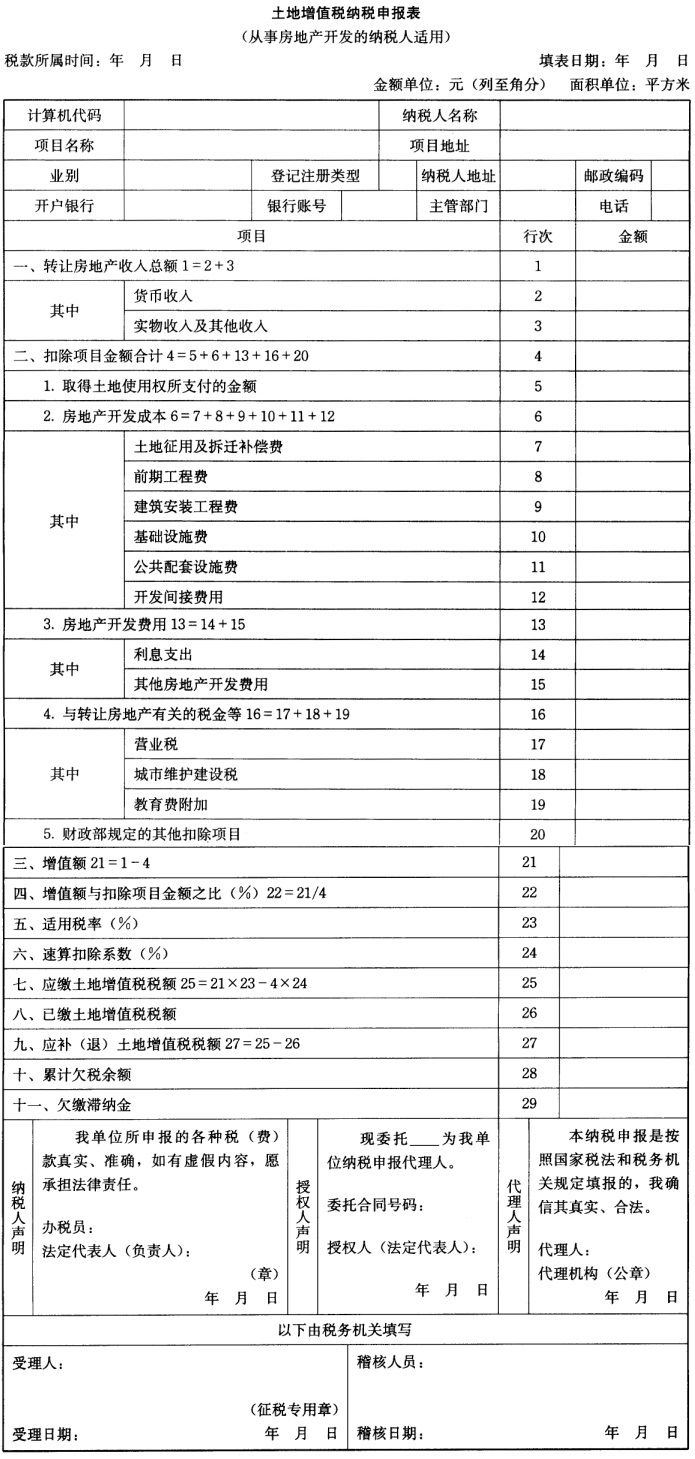

某房地产开发公司转让高级公寓一栋,共获得货币收入7500万元,获得购买方原准备盖楼的钢材2100吨(每吨2500元)。公司为取得土地使用权所支付的金额为1450万元,开发土地、建房及配套设施等共支出2110万元,开发费用共计480万元(其中,利息支出295万元,未超出承认标准),转让房地产有关的税金共付47万元。 试计算该企业应交的土地增值税,并填列如下土地增值税纳税申报表。

A.免征

B.全额征收

C.减半征收

D.由地方税务机关酌情减免

A.813.75

B.833.5

C.742.5

D.692.5

A.2256.5

B.2445.5

C.3070.5

D.3080.5

A.2007年12月31日借:投资性房地产——成本3000贷:在建工程3000

B.2008年12月31日借:投资性房地产—公允价值变动3600贷:公允价值变动损益3600

C.2009年4月借:银行存款6000公允价值变动损益600其他业务成本3000贷:投资性房地产—成本3000—公允价值变动600其他业务收入6000

D.2009年4月借:银行存款6000公允价值变动损益600投资收益3000贷:投资性房地产—成本3000—公允价值变动600投资收益6000

某房地产开发公司(增值税一般纳税人),2019年4月发生如下业务:

(1)销售2016年3月开工建设的住宅项目,取得含税收入166000万元,从政府部门取得土地时支付土地价款78000万元。该项目选择简易计税方法计税。

(2)支付甲建筑公司工程价款,取得甲公司上月开具的增值税专用发票,注明金额12000万元,税额1200万元。

(3)出租一栋写字楼,合同约定租期为3年,每年不含税租金4800万元,每半年支付一次租金,本月收到2019年4月至9月租金,开具增值税专用发票,注明金额2400万元;另收办公家具押金160万元,开具收据。该业务适用一般计税方法。

(4)4月购进小轿车一辆,支付不含税价款20万元、增值税2.6万元,取得机动车销售统一发票。

(5)支付高速公路通行费,取得高速公路通行费电子发票,注明合计金额1.03万元。

已知:本月取得的相关凭证均在本月申报抵扣进项税额。2019年4月1日起,增值税原16%税率降为13%、原10%税率降为9%。

要求:根据上述资料回答下列问题:

(1)业务(1)应纳增值税。

(2)业务(2)准予从销项税额中抵扣的进项税额。

(3)业务(3)增值税销项税额。

(4)支付的高速公路通行费是否可以抵扣增值税?相关规定是什么?

(5)该公司4月应纳增值税。

A.商品房预售合同未经备案,合同无效

B.在商品房预售合同中,可以约定面积误差处理方式

C.李某可以将预购的未竣工的商品房再转让

D.商品房预售后,甲公司应当在签约之日起30日内办理商品房预售合同登记备案