如果结果不匹配,请

如果结果不匹配,请

更多“下列关于非货币性资产交换的表述中,正确的有()。”相关的问题

更多“下列关于非货币性资产交换的表述中,正确的有()。”相关的问题

A.换入资产的公允价值

B.换出资产的账面价值

C.换出资产的公允价值

D.收到的补价

A.税法规定,应按照视同销售货物、转让财产和提供劳务处理

B.会计规定,应分别是否具有商业实质进行会计核算

C.具有商业实质的非货币性资产交换,会计和税法对于损益的处理无差异

D.在损益的确认上税法和会计没有差异

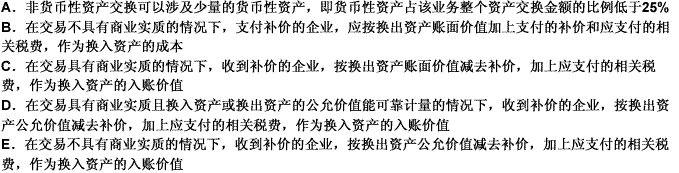

收到补价的,应以换出资产的账面价值减去收到的补价,加上应支付的相关税费,作为换入资产的成本

支付补价的,应以换出资产的账面价值加上支付的补价和应支付的相关税费,作为换入资产的成本

涉及补价的,应当确认损益

不涉及补价的,不应确认损益

A.创世公司以一项固定资产出资取得对被投资方大成公司的权益性投资,取得这部分投资后,创世公司对大成公司具有重大影响,对创世公司来说,属于非货币性资产交换

B.创世公司一项固定资产出资取得对被投资方大成公司的权益性投资,取得这部分投资后,创世公司对大成公司具有重大影响,对大成公司来说,属于非货币性资产交换

C.创世公司以发行股票方式取得固定资产的,对创世公司来说,属于非货币性资产交换

D.在最终控制方的安排下,创世公司无代价或以明显不公平的代价将无形资产转让给子公司,属于非货币性资产交换

A.美文公司以一项固定资产出资取得对被投资方佳程公司的权益性投资,取得这部分投资后,美文公司对佳程公司具有重大影响,对美文公司来说,属于非货币性资产交换

B.美文公司一项固定资产出资取得对被投资方佳程公司的权益性投资,取得这部分投资后,美文公司对佳程公司具有重大影响,对佳程公司来说,属于非货币性资产交换

C.美文公司以发行股票方式取得固定资产的,对美文公司来说,属于非货币性资产交换

D.在最终控制方的安排下,美文公司无代价或以明显不公平的代价将无形资产转让给子公司,属于非货币性资产交换

换出资产为长期股权投资的,应将换出资产公允价值与其账面价值的差额计入投资收益

换出资产为存货的,应将换出资产公允价值大于其账面价值的差额计入营业外收入

换出资产为存货的,应按换出资产的公允价值确认营业收入

换出资产为固定资产的,应将换出资产公允价值小于其账面价值的差额计入其他综合收益

A.以公允价值计量的非货币性资产交换,有确凿证据表明,换入资产的公允价值更加可靠,应以换入资产的公允价值为基础确定换入资产的入账价值

B.以公允价值计量的非货币性资产交换,应以换出资产的公允价值为基础确定换入资产的入账价值

C.以账面价值计量的非货币性资产交换,应以换出资产的账面价值为基础确定换入资产的入账价值

D.以账面价值计量的非货币性资产交换,应以换入资产的原账面价值为基础确定换入资产的入账价值

B.对于换出资产,企业应当在换出资产满足资产终止确认条件时终止确认

C.换入资产的确认时点与换出资产的终止确认时点在不一致的,换入资产满足资产确认条件的,换出资产尚未满足终止确认条件的,资产负债表日在确认换入资产的同时将交付换出资产的义务确认为一项负债

D.换入资产尚未满足资产确认条件,换出资产满足终止确认条件的,资产负债表日不应终止确认换出资产

B、不具有商业实质的非货币性资产交换应以账面价值计量

C、涉及多项资产的非货币性资产交换,不具有商业实质,且换入资产的公允价值与换出资产的公允价值均不能可靠计量时,应当按照换入各项资产的原账面价值占换入资产原账面价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本

D、涉及多项资产的非货币性资产交换,无论是否具有商业实质,均应当按照换入各项资产的公允价值占换入资产公允价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本

A.对于使用寿命不确定的无形资产不应摊销但应在每个会计期末进行减值测试

B.无形资产属于非货币性资产

C.企业为引入新产品进行宣传发生的广告费不应计入无形资产的成本

D.无形资产的特征之--是具有可辨认性,能够从企业中分离或者划分出来

A.换出自用厂房应交的营业税影响营业外收支

B.换出固定资产支付的清理费用影响营业外收支

C.换出投资性房地产应交的营业税影响营业外收支

D.换入可供出售金融资产支付的交易费用计入换入资产的成本