题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

下列那个险种不是按照当年预计销售额(营业收入)×费率这一公式来计算保费的()。

A.保险代理人职业责任保险

B.律师职业责任保险

C.雇主责任保险

D.产品责任保险

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.保险代理人职业责任保险

B.律师职业责任保险

C.雇主责任保险

D.产品责任保险

如果结果不匹配,请 联系老师 获取答案

更多“下列那个险种不是按照当年预计销售额(营业收入)×费率这一公式…”相关的问题

更多“下列那个险种不是按照当年预计销售额(营业收入)×费率这一公式…”相关的问题

A.长期股权投资权益法下,投资方因被投资单位实现净利润确认的投资收益

B.企业对外提供债务担保确认的预计负债

C.年初投入使用的一台设备,会计上按照5年计提折旧,而税法上要求按照10年计提折旧(均采用直线法)

D.当年取得的交易性金融资产,年末公允价值大于账面价值的差额

已知项目的折现率为10%。

要求计算:

(1)固定资产的入账价值;

(2)运营期内该项目每年的折旧额;

(3)运营期内该项目每年的息税前利润;

(4)计算期内该项目各年的税后现金净流量;

(5)该项目的净现值。

A.预计当期固定资产在预算年度的折旧,即当前的固定资产在20x2年度的分月折旧

B.预计当年新增固定资产在预算年度的折旧,即根据固定资产采购计划,统计和计算20x1年10-12月新增固定资产在20x2年度的折旧

C.预算年度新增固定资产的折旧,即20x2年度预计采购的固定资产在当年的折旧

D.按照税法上的折旧年限

A.1.64

B.4.22

C.2.06

D.3.84

A.借:营业外支 180000 贷:预计负债 180000

B.借:生产成本 810000 贷:预计负债 810000

C.借:销售费用 810000 贷:预计负债 810000

D.借:财务费用 180000 贷:预计负债 180000

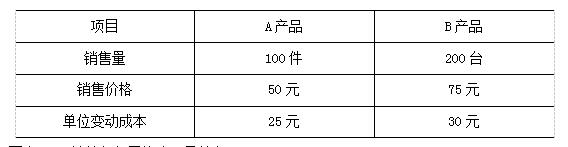

要求:(1)计算加权平均边际贡献率;

(2)计算综合盈亏平衡点销售额;

(3)计算A产品的盈亏平衡点销售量;

(4)计算该公司的营业利润。

A.]附加公务出境责任保险条款

B.]附加雇员第三者责任保险

C.]附加罢工、暴力、骚乱责任保险条款

D.]附加核子辐射责任保险条款

A.股权增加投资为180万元

B.应计提的法定盈余公积为40万元

C.应发放的股利为270万元

D.应发放的股利为180万元