题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

以2015年为基期,2016年和2017年我国粮食总产量定基增长速度分别为10.25%和12.15%。2017年对2016年的环比发展速度为()。

A.100.39%

B.14.63%

C.101.72%

D.0.39%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.100.39%

B.14.63%

C.101.72%

D.0.39%

如果结果不匹配,请 联系老师 获取答案

更多“以2015年为基期,2016年和2017年我国粮食总产量定基…”相关的问题

更多“以2015年为基期,2016年和2017年我国粮食总产量定基…”相关的问题

资料一:2016年度公司产品产销量为2000万件,产品销量单价为50元,单位变动成本为30元,固定成本总额为20000万元。假定单价、单位变动成本和固定成本总额在2017年保持不变。

资料二:2016年度公司全部债务资金均为长期借款。借款本金为200000万元,年利率为5%,全部利息都计入当期费用。假定债务资金和利息水平在2017年保持不变。

资料三:公司在2016年末预计2017年的产销量将比2016年增长20%。

资料四:2017年度的实际产销量与上年末的预计有出入,当年实际归属于普通股股东的净利润为8400元。2017年初,公司发行在外的普通股数为3000万股,2017年9月公司增发普通股2000万股。

资料五:2018年7月1日,公司发行可转换债券一批,债券面值为8000万元,期限为5年。2年后可以转换为本公司的普通股,转换价格为每股10元。可转换债券当年发生的业务全部计入当期损益。其对于公司当年净利润的影响数为200万元。公司当年归属于普通股股东的净利润为10600万元。公司适用的企业所得税税率为25%。

资料六:2018年末,公司普通股的每股市价为31.8元。同行业类似可比公司的市盈率均在25左右(按基本每股收益计算)。

要求:

(1)根据资料一,计算2016年边际贡献总额和息税前利润。

(2)根据资料一和资料二,以2016年为基期计算经营杠杆系数,财务杠杆系数和总杠杆系数。

(3)根据要求(2)的计算结果和资料三,计算:

①2017年息税前利润预计增长率;

②2017年每股收益预计增长率。

(4)根据资料四,计算公司2017年的基本每股收益。

(5)根据资料四和资料五,计算公司2018年的基本每股收益和稀释每股收益。

(6)根据要求(5)基本每股收益的计算结果和资料六,计算公司2018年年末市盈率,并初步判断市场对于该公司股票的评价偏低还是偏高。

(1)2015年1月1日,将办公楼出租并预收租金。

(2)2015年12月31日,确认房屋公允价值变动损益和租金收入

(3)2018年1月1日,将办公楼出售。

A.6

B.4.8

C.4

D.5.76

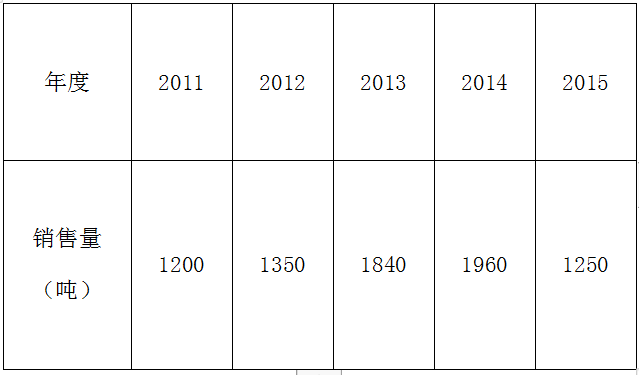

某公司2011~2015年甲产品实际销售量资料如下表:

要求:

(1)从2011~2015年,分别取W1=0.1,W2=0.14,W3=0.15,W4=0.22,W5=0.39。采用加权平均法预测该公司2016年的销售量。

(2)采用两期移动平均法预测该公司2015年和2016年的销售量。

(3)结合(2)的结果,取平滑指数0.46,采用指数平滑法预测该公司2016年的销售量。

(4)结合(3)的结果,预计2016年单位甲产品的制造成本为200元,期间费用总额为8005元,该产品适用的消费税税率为5%,成本费用利润率必须达到20%,根据上述资料,运用全部成本费用加成定价法计算单位甲产品的销售价格。

(5)结合(3)的结果,预计2016年单位甲产品的制造成本为200元,期间费用总额为8005元,该产品适用的消费税税率为5%,根据上述材料,运用保本点定价法计算单位甲产品的销售价格。

A.可抵扣暂时性差异 80 万元

B.应纳税暂时性差异 60 万元

C.可抵扣暂时性差异 140 万元

D.应纳税暂时性差异 20 万元

A.2016年6月30日2016年7月13日

B.2016年7月13日2016年6月30日

C.2015年5月18日2015年6月25日

D.2016年6月30日2016年7月20日

A.甲有权直接向丙收取租金

B.若丙对房屋造成损害,甲有权向乙主张赔偿

C.甲有权解除乙和丙之间的转租合同

D.甲和乙之间的租赁合同在转租期内失效

A.可转换条款

B.可赎回条款

C.可回售条款

D.结构化条款

A.2015年4月3日

B.2015年7月5日

C.2016年1月10日

D.2025年4月2日

A.5850 B.6300 C.7150 D.7317