题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

(一)当猪肉的价格为每千克16元时,销售量为800万千克,当价格上涨为每千克18元时,销售量降低为600

万千克。

根据上述资料,分析回答下列问题:

81.农产品的需求价格弹性等于()。

A.农产品需求量变动的百分比与农产品价格变动的百分比之比

B.单位农产品价格变动百分数

C.农产品价格变动的百分比与需求量变动的百分比之比

D.价格变化数与需求量变化数之比的绝对值

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

根据上述资料,分析回答下列问题:

81.农产品的需求价格弹性等于()。

A.农产品需求量变动的百分比与农产品价格变动的百分比之比

B.单位农产品价格变动百分数

C.农产品价格变动的百分比与需求量变动的百分比之比

D.价格变化数与需求量变化数之比的绝对值

如果结果不匹配,请 联系老师 获取答案

更多“(一)当猪肉的价格为每千克16元时,销售量为800万千克,当…”相关的问题

更多“(一)当猪肉的价格为每千克16元时,销售量为800万千克,当…”相关的问题

资料二:B产品库存500台,单位成本为4.5万元,B产品市场销售价格为每台4万元。甲公司已经与长期客户某企业签订一份不可撤销的销售合同,约定在2019年2月10日向该企业销售B产品300台,合同价格为每台5万元。向长期客户销售的B产品平均运杂费等销售税费为每台0.3万元;向其他客户销售的B产品平均运杂费等销售税费为每台0.4万元。B产品的存货跌价准备期初余额为50万元。

资料三:C原材料400千克,单位成本为2.25万元,合计900万元,C原材料的市场销售价格为每千克1.2万元。现有C原材料可用于生产400台D产品,预计加工成D产品还需每台投入成本0.38万元。D产品已签订不可撤销的销售合同,约定次年按每台3万元价格销售400台。预计平均运杂费等销售税费为每台0.3万元

要求:根据上述资料,判断各产品或材料期末是否需要计提存货跌价准备,如果不需要计提,请说明理由;如果需要计提,计算应计提的减值损失金额,编制相关会计分录。并分别说明期末资产负债表中“存货”项目列示的金额。

A.1000

B.1030

C.1200

D.1230

假设股票A的价格在[10,20]元之间波动,则投资者购买该股票的价格不超过16元的概率为()。

A.1/5

B.2/5

C.3/5

D.4/5

A.8534

B.400

C.24000

D.8000

A、牛肉

B、猪肉

C、羊肉

D、优质蛋白质

A.100万元

B.102万元

C.180万元

D.182万元

A. 退回银行汇票的多余款项时: 借:银行存款 13000贷:其他货币资金 13000B. 用银行汇票购买材料时: 借:原材料 203000应交税费—应交增值税 34000贷:银行存款 237000C. 申请签发银行汇票时: 借:其他货币资金 250000贷:银行存款 250000D. 用银行汇票购买材料时: 借:原材料 203000应交税费—应交增值税 34000贷:其他货币资金 237000

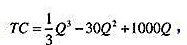

一垄断企业生产某产品的总成木函数为: 产品在实行差别定价的两个市场上出售。第一个市场的需求函数为P1=1100-13q1,在利润极大时产量为48;在第二个市场需求曲线上,当价格为均衡价格时的弹性为-3。试问该企业的纯利润为多少?

产品在实行差别定价的两个市场上出售。第一个市场的需求函数为P1=1100-13q1,在利润极大时产量为48;在第二个市场需求曲线上,当价格为均衡价格时的弹性为-3。试问该企业的纯利润为多少?

A.360000

B.200000

C.320000

D.-160000