如果结果不匹配,请

如果结果不匹配,请

更多“(2)12月6日购入原材料一批,价款80 000元,材料已验…”相关的问题

更多“(2)12月6日购入原材料一批,价款80 000元,材料已验…”相关的问题

资料:大地公司为增值税一般纳税人,原材料按实际成本核算,2011年12月发生下列有关业务: (1)购入甲材料一批,增值税发票上注明原材料价款为200000元,增值税为34000元,运费2000元,材料已验收入库,货款已用银行存款支付。 (2)购置生产用不需安装的设备一台,发票上注明价格为20000元,增值税为3400元,款项已通过银行支付。 (3)水灾后盘点库存发现损失原材料4000元,应分担增值税680元。 (4)销售产品一批,产品销售收入为300000元,开出增值税专用发票并将销售收入存入银行。 (5)在建工程领用生产用原材料40000元,应分担增值税6800元。 (6)投资转入材料一批,不含税价格为80000元,增值税为13600元。 (7)计算本月应交增值税并以银行存款上缴。 要求:编制上述业务的会计分录。

A.177

B.144.11

C.136.2

D.151.2

某企业为增值税一般纳税人,2007年7月发生以下经济业务:

(1)2日,购入一批原材料,增值税专用发票上注明货款为80000元,增值税税额为13600元,货物尚未到达,货款和进项税额已用银行存款支付。该企业采用计划成本对原材料进行核算。

(2)4日,购入一批免税农产品,价款为60000元,规定的扣除率为13%,货物尚未到达,货款已用银行存款支付。

(3)6日,购入一台不需要安装的设备,价款及运输保险等费用合计200000元,增值税专用发票上注明的增值税税额为34000元,款项尚未支付。

(4)10日,销售一批产品,价款为300000元,按规定应收取增值税税额为51000元,提货单和增值税专用发票已交给买方,款项尚未收到。

(5)12日,购入一批基建工程所用物资,价款及运输保险等费用合计150000元,增值税专用发票上注明的增值税税额为25500元,物资已验收入库,款项尚未支付。

(6)16日,为外单位代加工电脑桌500张,每张收取加工费120元,适用的增值税税率为17%,加工完成,款项已收到并存入银行。

(7)17日,该企业因火灾毁损库存商品一批,其实际成本为50000元,经确认损失外购材料的增值税税额为8500元。

(8)19日,建造厂房领用生产用原材料60000元,原材料购入时支付的增值税税额为10200元。

(9)22日,企业将自己生产的产品用于自行建造职工俱乐部。该批产品的成本为70000元,计税价格为110000元,增值税税率为17%。

(10)30日,以银行存款缴纳本月增值税70000元。

要求:根据上述经济业务作有关的会计处理。

A、245.20万元

B、240万元

C、200万元

D、240.2万元

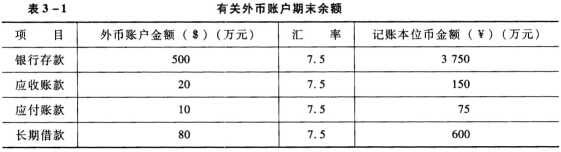

大华公司12月份发生如下外币业务(不考虑有关税费): (1)12月1日,大华公司以每股5美元的价格购入甲公司的股票100万股,作为交易性金融资产核算,当日的汇率为1美元=7.46元人民币,款项已用美元支付。 (2)12月10日,大华公司对外销售一批商品,售价为30万美元,当日的市场汇率为1美元=7.6元人民币,款项尚未收到。 (3)12月16日,收到国外的投资500万美元,合同约定的汇率为1美元=7.8元人民币,款项已收到,当日的汇率为1美元=7.53元人民币。 (4)12月20日,大华公司购入一批原材料,该批原材料的价款为50万美元,款项尚未支付,当日的市场汇率为1美元=7.56元人民币。 (5)12月23日,大华公司收到前欠货款20万美元,款项已存入银行,当日的市场汇率为1美元=7.55元人民币。 (6)12月31日,计提长期借款利息5万美元,利息尚未支付。当日的市场汇率为1美元=7.56元人民币。该项长期借款是在2007年1月1日借入的,用于建造固定资产,到期一次还本付息,该项固定资产在2007年1月1日已开始建造,2007年末尚未完工。 (7)12月31日,当月购入的甲公司的股票公允价值为4.6美元,当日的市场汇率为1美元=7.56元人民币。 要求: (1)编制上述业务的相关会计处理。 (2)计算期末汇兑损益并作出相关的账务处理。

大华公司12月份发生如下外币业务(不考虑有关税费): (1)12月1日,大华公司以每股5美元的价格购入甲公司的股票100万股,作为交易性金融资产核算,当日的汇率为1美元=7.46元人民币,款项已用美元支付。 (2)12月10日,大华公司对外销售一批商品,售价为30万美元,当日的市场汇率为1美元=7.6元人民币,款项尚未收到。 (3)12月16日,收到国外的投资500万美元,合同约定的汇率为1美元=7.8元人民币,款项已收到,当日的汇率为1美元=7.53元人民币。 (4)12月20日,大华公司购入一批原材料,该批原材料的价款为50万美元,款项尚未支付,当日的市场汇率为1美元=7.56元人民币。 (5)12月23日,大华公司收到前欠货款20万美元,款项已存入银行,当日的市场汇率为1美元=7.55元人民币。 (6)12月31日,计提长期借款利息5万美元,利息尚未支付。当日的市场汇率为1美元=7.56元人民币。该项长期借款是在2007年1月1日借入的,用于建造固定资产,到期一次还本付息,该项固定资产在2007年1月1日已开始建造,2007年末尚未完工。 (7)12月31日,当月购入的甲公司的股票公允价值为4.6美元,当日的市场汇率为1美元=7.56元人民币。 要求: (1)编制上述业务的相关会计处理。 (2)计算期末汇兑损益并作出相关的账务处理。

A.93.8

B.80

C.81

D.92

A.借:在途物资80 000应交税费13 600贷.银行存款93 600

B.借:原材料80 000应交税费13 600贷:银行存款93 600

C.借:原材料93 600贷:银行存款93 600

D.借:在途物资93 600贷:银行存款93 600

A.2×19年11月12日

B.2×19年11月28日

C.2×19年12月1日

D.2×19年12月12日

(1)6月3日长江公司购入A原材料一批,购买价款为936万元(含增值税)。A原材料运达后,长江公司进行验收发现材料短缺30%,其中合理损失5%,另外的25%属于非合理损失,月末查明为意外灾害造成。该批A原材料专门用于生产B产品,无其他用途。

(2)长江公司于10月1日开始生产B产品。至10月31日,B产品尚未制造完成,共计发生直接人工102万元;领用所购A原材料的60%和其他材料50万元;发生制造费用90万元。长江公司采用品种法计算B产品的实际成本。

(3)12月3日,长江公司将8台机器设备全部对外出售,每台售价为55万元(不含增值税),成本为50万元,已经计提存货跌价准备合计为24万元,货款尚未收到。

要求:

(1)根据资料(1)和资料(2)分别计算2015年10月31日A原材料和B在产品的账面价值。

(2)根据资料(3)编制长江公司出售机器设备的会计分录。

(答案中的金额单位用万元表示)