题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

线性回归得出的估计方程为y=38+3x,此时若已知未来x的值是30,那么我们可 以预测y的估计值为()。A

线性回归得出的估计方程为y=38+3x,此时若已知未来x的值是30,那么我们可 以预测y的估计值为()。

A.80

B.128

C.-4

D.-8

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

线性回归得出的估计方程为y=38+3x,此时若已知未来x的值是30,那么我们可 以预测y的估计值为()。

A.80

B.128

C.-4

D.-8

如果结果不匹配,请 联系老师 获取答案

更多“线性回归得出的估计方程为y=38+3x,此时若已知未来x的值…”相关的问题

更多“线性回归得出的估计方程为y=38+3x,此时若已知未来x的值…”相关的问题

A.为了便于确定模型的解释变量

B.为了使估计的参数具有良好的统计性质

C.为了便于确定所估计参数的均值

D.为了便于得出模型参数的估计值

利用FERTIL3.RAW中的数据。

(i)将gfr对r和t²回归,并保留残差,便得到除趋势的gfrt即 。

。

(ii)将 对教材方程(10.35)中所有变量(包括t和t2)回归。比较得出的R²与教材方程(10.35)中的R2有何不同。你有何结论?

对教材方程(10.35)中所有变量(包括t和t2)回归。比较得出的R²与教材方程(10.35)中的R2有何不同。你有何结论?

(ii)在教材方程(10.35)中加入t3后重新进行估计。这个新增变量在统计上显著吗?

A.X2的影响远远大于X1的影响

B.X2的影响显著,X1的不确定

C.X1的系数很小,因此X1不显著

D.仅根据此方程无法判断X的影响大小及显著性

使用TRAFFIC2.RAW中的数据。

(i)做prcfat对一个线性时间趋势、月份虚拟变量及变量wkends,unem,spdlaw和beltlw的OLS回归。利用教材方程(12.14)中的回归检验误差中的AR(1)序列相关。使用假定了严格外生回归元的检验说得过去吗?

(ii)利用尼威-韦斯特估计量中的4阶滞后,求spdlaw和beltlaw系数的序列相关和异方差-稳健标准误。这将如何影响这两个政策变量的统计显著性?

(iii)现在,利用迭代普莱斯-温斯顿程序估计模型,并将估计值与OLS估计值进行比较。政策变量的系数或统计显著性有重大变化吗?

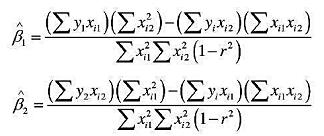

试证明:二元线性回归模型 中变量X1与X2的参数OLS估计可以写成:

中变量X1与X2的参数OLS估计可以写成:

其中,r为X1与X2的相关系数。讨论r等于或接近1时,该模型的估计问题。

本题使用CPS78_85, RAW中的数据。

(i)你怎样解释方程(13.2)中y85的系数?对它有没有一种令人感兴趣的解释?(这里你要小心; 你必须说明交互项y 85·educ和y 85.female。)

(ii)保持其他因素不变,你估计一个接受了12年教育的男子的名义工资增加了多少个百分点?给出一种回

归以得到这个估计值的一个置信区间。「提示:为了得到这个置信区间, 要用y 85·(educ-12) 取代y 85-edic; 参见例6.3。]

(iii)令所有的工资均以1978年美元计算,重新估计方程(13.2)。具体地说,定义1978年的真实工资为rw age=wage, 而1985年的真实工资为rw age=wage/1.65。现在估计式(13.2) 时用log(rw age) 代替log(wage) 。哪些系数将不同于方程(13.2)中的系数?

(iv)解释为什么你在第(iii)部分中的回归给出的R²不同于方程(13.2)所给出的R2。

(提示:两个回归的残差,从而残差平方和是相同的。)

(V)试描述从1978年到1985年参加工会的作用起了什么变化?

(vi)从方程(13.2)开始,检验会员工资差别是否随时间而变。(应使用简单的1检验。)

(vii)你在第(v)和(vi)两部分中的结论是否相互矛盾?试解释。

在线性消费函数cons=β0+β1inc中,收入的(估计)边际消费倾向(MPC)无非就是斜率β1而平均消费倾向(APC)为cons/inc=β0/inc+β1.利用对100个家庭的年收入和消费观测(均以美元计),便得到如下方程:

cons=-124.84+0.853inc

n=100,R2=0.692

(i)解释这个方程中的截距,并评价它的符号和大小。

(ii)当家庭收入为30000美元时,预计消费为多少?

(iii)以inc为X轴,画出估计的MPC和APC图。