题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

每季度末公司会计人员对存货情况进行价值分析,判定存货是否存在减值情况,描述存货跌价判断依据、跌价测试过程、计提跌价准备金额等()

答案

答案

是

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

是

如果结果不匹配,请 联系老师 获取答案

更多“每季度末公司会计人员对存货情况进行价值分析,判定存货是否存在…”相关的问题

更多“每季度末公司会计人员对存货情况进行价值分析,判定存货是否存在…”相关的问题

A.312

B.264

C.240

D.272

A.1600

B.1620

C.1654

D.1668

B、A公司拥有B公司1%的股权,对其无控制、共同控制和重大影响,按照新修订的金融工具准则规定,由原采用长期股权投资核算方法改按以公允价值计量且其变动计入其他综合收益的金融资产核算

C、某项存货已经丧失使用价值和转让价值,将其账面价值一次性转入当期损益

D、由于本年利润计划完成情况不佳,将已计提的固定资产减值准备转回

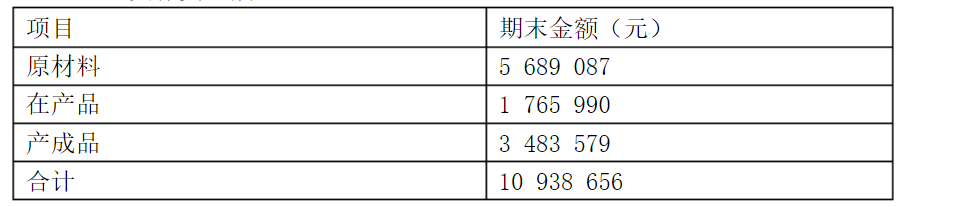

某企业各类存货余额情况如下表所示,

其中,3989700元原材料是三年前购入的,价值2098970的产成品是三年前生产的。

试对企业的存货管理情况进行分析。

A.普通过失

B.违约

C.重大过失

D.欺诈

A.5000

B.6700

C.600

D.5850

A.5 000

B.6 700

C.600

D.5 850

A.利用A公司的账簿记录确认C材料的账面价值

B.如果C材料的金额占流动资产的比例较大,甲注册会计师应当考虑实施存货监盘或利用其他注册会计师的工作

C.将C材料纳入存货的监盘范围

D.向B公司实施函证