题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

企业转让土地使用权应交的土地增值税,土地使用权与地上建筑物及其附着物一并在“固定资产”等科

目核算的,借记“固定资产清理”等科目,贷记“应交税费——应交土地增值税”科目。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“企业转让土地使用权应交的土地增值税,土地使用权与地上建筑物及…”相关的问题

更多“企业转让土地使用权应交的土地增值税,土地使用权与地上建筑物及…”相关的问题

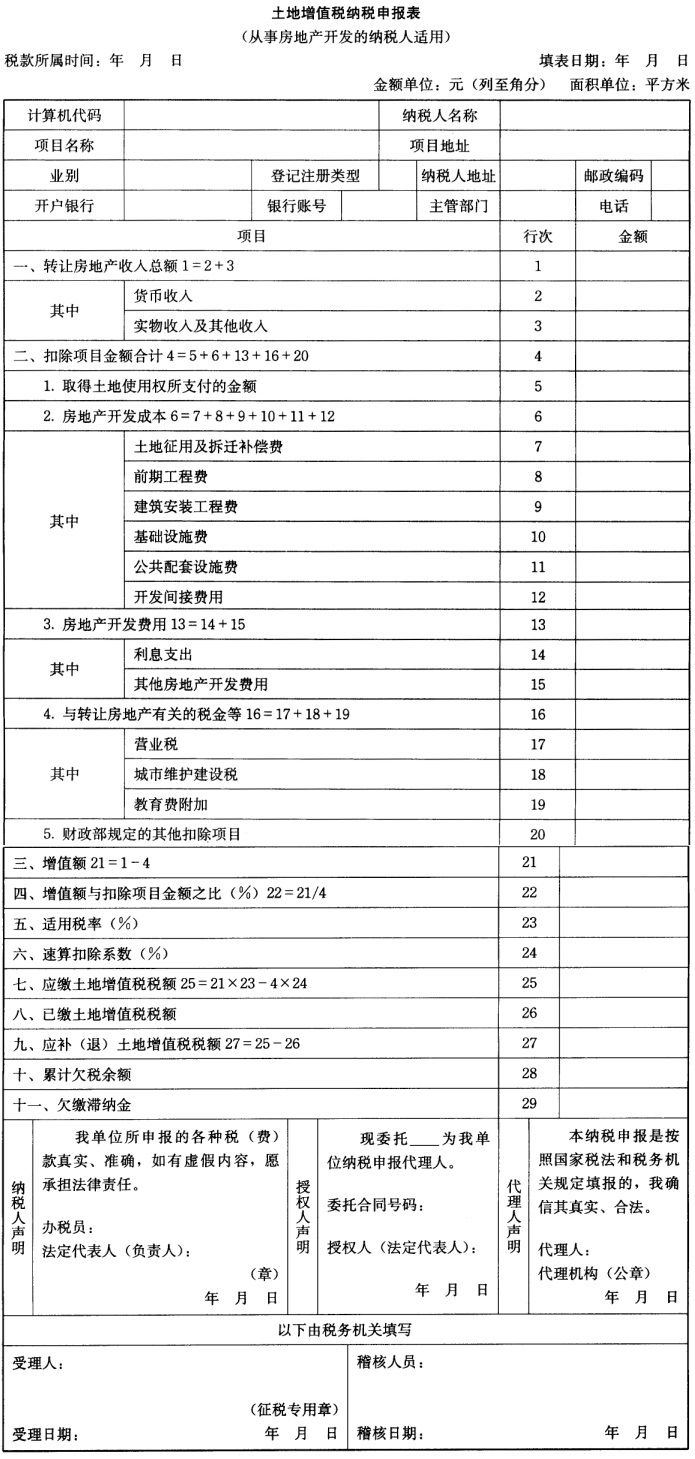

某房地产开发公司转让高级公寓一栋,共获得货币收入7500万元,获得购买方原准备盖楼的钢材2100吨(每吨2500元)。公司为取得土地使用权所支付的金额为1450万元,开发土地、建房及配套设施等共支出2110万元,开发费用共计480万元(其中,利息支出295万元,未超出承认标准),转让房地产有关的税金共付47万元。 试计算该企业应交的土地增值税,并填列如下土地增值税纳税申报表。

A.土地使用权所有人将土地使用权赠与直系亲属的行为

B.转让国有土地使用权的行为

C.转让集体土地的行为

D.土地使用权所有人通过国家机关将土地使用权赠与公益事业的行为

E.企业之间交换房地产

A.取得土地使用权支付的金额

B.土地征用及拆迁补偿费

C.转让房地产时缴纳的城市维护建设税

D.建筑安装工程费

A.房地产开发企业逾期开发缴纳的土地闲置费不得计入扣除项目进行扣除

B.房地产开发企业为取得土地使用权所支付的契税,应计入“土地使用权所支付的金额”中予以扣除

C.房地产开发企业同一项目在“营改增”前后都有收入,进行土地增值税清算时以全部含增值税金额作为转让房地产收入

D.土地增值税清算时已经计入房地产开发成本的利息支出,应调整至财务费用中计算扣除

E.土地增值税清算时未开具销售发票或未全额开具销售发票的,未开具部分可以不计入房地产转让收入

根据土地增值税法律制度的规定,下列行为中,应缴纳土地增值税的是()。

A.甲企业将自有厂房出租给乙企业

B.丙企业转让国有土地使用权给戊企业

C.某市政府出让国有土地使用权给丁房地产开发商

D.戊软件开发公司将闲置房屋通过民政局捐赠给养老院

A.与转让房地产有关的税金

B.房地产开发费用

C.取得土地使用权所支付的金额

D.开发土地和新建房及配套设施的成本

甲企业将自有厂房出租给乙企业

丙企业转让国有土地使用权给戊企业

某市政府出让国有土地使用权给丁房地产开发商

戊软件开发公司将闲置房屋通过民政局捐赠给养老院

A.取得土地使用权所支付的契税

B.销售商品房缴纳的增值税

C.转让环节缴纳的教育费附加

D.直接组织、管理开发项目发生的费用

E.可按取得土地使用权所支付的金额和房地产开发成本之和,加计20%扣除费用