题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某水果店三种水果的销售资料如下:根据上表数据计算(以2003年为基期)(1)基期加权价格指数。(2)本

某水果店三种水果的销售资料如下:根据上表数据计算(以2003年为基期)(1)基期加权价格指数。(2)本

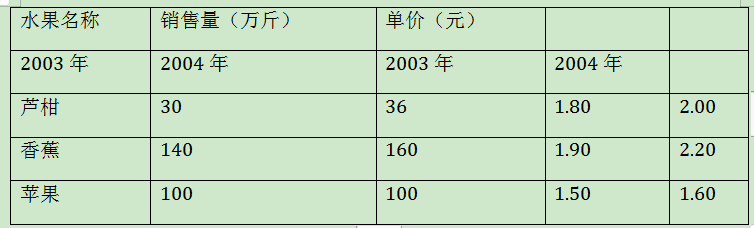

某水果店三种水果的销售资料如下:

根据上表数据计算(以2003年为基期)

(1)基期加权价格指数。

(2)本期加权销售量指数。

(3)销售额指数。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某水果店三种水果的销售资料如下:

根据上表数据计算(以2003年为基期)

(1)基期加权价格指数。

(2)本期加权销售量指数。

(3)销售额指数。

如果结果不匹配,请 联系老师 获取答案

更多“某水果店三种水果的销售资料如下:根据上表数据计算(以2003…”相关的问题

更多“某水果店三种水果的销售资料如下:根据上表数据计算(以2003…”相关的问题

A.4.85%

B.19.2%

C.9.7%

D.5.74%

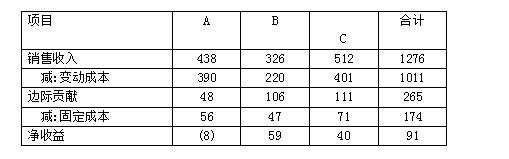

某厂去年生产A、B、C三种产品,资料如下:(单位:万元)

现在有人根据以上资料主张停产A产品,认为停产后可增加收益8万元。

【要求】:

(1)如资料中A产品所属固定成本为A产品专门发生,停产后将不再发生,应否停产?

(2)若停产后专属固定成本还将继续发生,是否停产?

(3)停产后专属固定成本将继续发生,但可将A产品设备转产D产品,每年可获得边际贡献50万,应否停产?

(三)某运输公司,2008年10月份发生如下交易或事项:

(1)10月份运输业务收入总额为800万元;

(2)10月份支付给联运企业运输费用为350万元;

(3)10月份销售不动产50万元,该不动产成本为30万元;

要求:根据资料回答10-12题:

10、关于营业税的税目与税率,以下各项中表述正确的是()。

A.建筑业3%

B.金融保险业5%

C.服务业5%

D.转让无形资产5%

A.30 000

B.70 000

C.100 000

D.170 000

根据上述资料计算和回答问题,在备选答案中选取正确答案。

企业损益及分配指标之间的平衡关系是()。

A.收入=费用-利润

B.收入-费用=亏损

C.收入-费用=利润(或亏损)

D.收入=费用+利润总额

第 86 题 企业损益及分配指标之间的平衡关系是()。

A.收入=费用-利润

B.收入-费用=亏损

C.收入-费用=利润(或亏损)

D.收入=费用+利润总额

86.企业损益及分配指标之间的平衡关系是()。

A.收入=费用-利润 B.收入-费用=亏损

C.收入-费用=利润(或亏损) D.收入=费用+利润总额

A.20

B.25

C.30

D.35

某企业固定资产采用直线计提折旧。2008年7月初,该企业应计提折旧的固定资产构成如下:

类别 原价(元) 预计使用年限 预计净残值率

房屋、建筑物 2 400 000 20年 3%

运输工具 400 000 5年 4%

设备 3 600 000 10年 3%

7月份发生的固定资产有关情况的资料如下(预计使用年限与净残值率同上表):

(1)7月18日,购入需要安装的设备一套,以银行存款支付买价440 000元、运杂费10 000元、安装费30000元,当月投入安装 ,并交付使用。

(2)7月21日,购入卡车一辆,以银行存款支付买价80 000元、运杂费20 000元,购入后当即投入使用。

(3)7月31日,报废设备一台,该设备原价240 000元,已计提折旧160 000元。

要求:分别计算该企业2008年7月、8月的折旧额。

日期 摘要 数量(件) 单位金额(元) 实地盘存制 永续盘存制

4月1日 期初结余 200 10 2000 2000

4月5日 购进 500 11 5500 5500

4月6日 销售 600 13 7800 7800

4月10日 购进 700 9 6300 6300

4月15日 购进 700 8.5 5950 5950

4月22日 销售 1300 13 16900 16900

4月28日 购进 200 12 2400 2400

本期销售收入

本期购货成本

本期可供销售商品成本合计

本期销售成本(月末实地盘存数量为398件)

本期销售毛利

要求:分别采用永续盘存制和实地盘存制,计算填列上表空格中的数字(加权平均单位成本计算精确到分)。