题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

假设某公司股票的市场价格为15元,在转换比例为2的情况下,其可转换公司债券的转换价值是()。

A.15元

B.7.5元

C.17元

D.30元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.15元

B.7.5元

C.17元

D.30元

如果结果不匹配,请 联系老师 获取答案

更多“假设某公司股票的市场价格为15元,在转换比例为2的情况下,其…”相关的问题

更多“假设某公司股票的市场价格为15元,在转换比例为2的情况下,其…”相关的问题

某公司股票在某一时点的市场价格为30元,认股权证规定每股股票的认购价格为20元,每张认股权证可以购买0.5股普通股,则该时点每张认股权证的理论价值为()。<?xml:namespace prefix="o" ns="urn:schemas-microsoft-com:office:office">

A.5元

B.10元

C.15元

D.25元

A.20

B.24

C.30

D.35

A.165000

B.375000

C.495000

D.510000

A.34万元

B.32万元

C.30万元

D.28万元

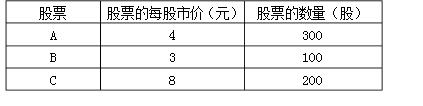

某公司要投资一种股票,现有三种股票A、B、C可供公司选择。已知B、C股票的β系数分别为0.6、1.8,所占的价值比例如下表所示:

当前股票A的风险收益率为7.5%,同期市场组合的收益率为10%,短期国债收益率为4%。假设资本资产定价模型成立。

要求:

(1)计算每种股票所占的价值比例;

(2)计算股票A的β系数;

(3)计算股票B和C的必要收益率;

(4)假设三种股票组成一个股票投资组合,则计算组合的β系数和组合的必要收益率。(结果保留小数点后两位)

A.23.76

B.5.40

C.50.40

D.12.76

根据案例,回答下列题目:

如果于先生购买的期权为美式期权,则下列说法中正确的是()。

A.于先生只能在期权合约到期日这一天行使权利

B.于先生只能在期权到期日之前的交易日行使权利

C.于先生既可以在期权合约到期日这一天行使权利,也可在期权到期日之前的任何一个交易日行使权利

D.于先生在期权到期日之后仍可行使权利

A.一24万元

B.一40万元

C.16万元

D.56万元